Поправки о субсидиарной ответственности.

В 2019 году главбух попал в список тех, кто рискует личным имуществом при банкротстве ООО. В статье вы узнаете, что такое субсидиарная ответственность главного бухгалтера, какой она бывает, какие есть основания и сроки для привлечения главбуха к субсидиарной ответственности.

На бухгалтера Ахмадееву повесили миллионные недоимки компании — чего теперь ждать вам :

Из-за налоговых долгов инспекторы могут начать процедуру банкротства. То же самое может случиться, если компания применяла незаконные способы оптимизации, а инспекторы доначислили огромные суммы налогов, пеней, штрафов.

В 2019 году у налоговиков есть возможность взыскать долги за счет личного имущества главного бухгалтера и финансового директора. Раньше в таких случаях имуществом отвечал только генеральный директор.

Новая субсидиарная ответственность главбуха при банкротстве

Теперь личным имуществом рискуют не только руководители, но и главбухи. Причем даже после исключения организации из ЕГРЮЛ. Раньше из закона было неясно, кого можно привлечь к субсидиарной ответственности. Заявления подавали и на директоров и на главбухов. Но имущество взыскивали обычно у директоров.

Теперь в законе ясно сказано, что главбух и финдир тоже несут ответственность. Поэтому риски для главного бухгалтера растут.

Чиновники внесли поправки в КоАП и Закон о банкротстве. Суть в том, что главный бухгалтер и финансовый директор пополнят список контролирующих лиц в случае банкротства организации. То есть тех людей, кто может получать выгоду от незаконных действий компании.

Это означает, что если по инициативе инспекторов компанию признают банкротом за налоговые долги, личное имущество главбуха могут арестовать, а затем и взыскать в счет задолженности перед бюджетом.

Изменения в субсидиарной ответственности

Налоговики могут исключить недействующую компанию из ЕГРЮЛ самостоятельно без суда. Необходимых условий для этого стало больше.

В ЕГРЮЛ теперь включаются сведения:

- о возбуждении производства по делу о банкротстве юридического лица;

- о проводимых в отношении юридического лица процедурах, которые применяются в деле о банкротстве (п. 1 ст. 5 Федерального закона № 129-ФЗ).

Если у налоговиков есть такие сведения, они не вправе принимать решение об исключении организации из ЕГРЮЛ (п. 2 ст. 21.1 Федерального закона № 129-ФЗ).

Основания для привлечения к субсидиарной ответственности

Чтобы привлечь к субсидиарной ответственности руководителей, главбухов, финдиров, нужно доказать, что именно их действия привели к банкротству. Сотрудники же, в свою очередь, сами должны аргументировать то, что их действия не являются злым умыслом.

Не имеет значения тот факт, что на момент признания должника банкротом главбух или финдир уже не работают в компании.

Если должника признали банкротом вследствие действий или бездействия нескольких контролирующих должника лиц, то такие лица отвечают солидарно. Размер ответственности равен совокупному размеру требований. Сумма складывается из требований:

- кредиторов, включенных в реестр требований, а также заявленных после его закрытия

- кредиторов по текущим платежам, оставшихся непогашенными по причине недостаточности имущества должника.

Допустим, из-за недостаточности денежных средств у работодателя есть не погашенная в течение более чем трех месяцев задолженность по причитающимся работникам выплатам - оплата труда, выходные пособия и пр.

Срок для субсидиарной ответственности

В 2019 году к субсидиарной ответственности по долгам ООО могут привлекать контролирующих лиц даже после исключения юридического лица из ЕГРЮЛ (Федеральный закон от 28 декабря 2016 г. № 488-ФЗ).

Раньше налоговики могли подать заявление о привлечении контролирующего должника лица к субсидиарной ответственности только в ходе конкурсного производства. Сроки были очень сжатыми - не позднее чем через месяц с даты возникновения соответствующих обстоятельств.

В 2019 году подать заявление инспекторы смогут как в ходе конкурсного производства, так и после завершения этой процедуры. срок увеличился. Теперь у налоговиков есть на это три года со дня, когда должника признали банкротом.

Субсидиарная ответственность главбуха: судебная практика

Мы проанализировали судебные споры, связанные с субсидиарной ответственностью главбуха в делах о банкротстве компаний. Судьи разъяснили, в какой сумме и при каких условиях инспекторы могут взыскать недоимку компании с физлица (постановление Конституционного суда от 08.12.2017 № 39-П).

У инспекторов есть право потребовать с человека недоимку компании. Закон разрешает взыскивать вред (п. 1 ст. 1064 ГК). Недоимку можно считать вредом, причиненным бюджету. Значит, инспекторы вправе обратиться в суд, чтобы взыскать недоимку, например, с директора или главбуха. Разъяснения судей относятся к ситуации, когда на физлицо заводили уголовное дело. Но риск взыскания с «физика» недоимки чаще возникает при банкротстве.

Амнистия не мешает взыскать недоимку с физлица. Ущерб можно взыскать не только с тех, кого признали виновными в налоговом преступлении. Даже если дело прекратили по амнистии, инспекторы вправе через суд потребовать с физлица долги по налогам.

Когда с бухгалтера могут взыскать долги компании

Налоговикам проще переложить на бухгалтера задолженность компании в процессе ее банкротства. Презумпция невиновности в данном случае не действует. Лица, которых конкурсный управляющий с подачи инспекции считает контролирующими, вынуждены доказывать свою добросовестность.

Инспекторы вправе взыскать долг с человека, только если не могут получить его с компании. Иначе получится, что одна и та же сумма поступит в бюджет дважды — с компании или ее зависимого лица как недоимка и с бухгалтера как возмещение ущерба.

Допустим, компанию ликвидировали или она не действует. У налоговиков нет информации о зависимых лицах, на которых эта компания перевела выручку или активы (подп. 2 п. 2 ст. 45 НК). В этом случае инспекторы вправе потребовать, чтобы задолженность компании уплатило виновное физлицо, в том числе бухгалтер.

Конституционный суд особо выделил ситуацию, когда компания является лишь прикрытием для действий физлица. Например, «физик» использует организацию для незаконных целей и ее операции не направлены на получение прибыли. В этом случае инспекторы вправе обратиться в суд, чтобы взыскать недоимку с «физика». Причем независимо от того, можно ли взыскать деньги с компании. Но эта ситуация актуальна скорее для учредителя или директора, а не для бухгалтера.

Взыскать с физлица можно только недоимку и пени. Налоговый штраф, который должна уплатить компания, инспекторы не должны перекладывать на физлицо.

Судьи вправе снизить сумму, которую бухгалтер должен уплатить в бюджет. Может получиться так, что сумма налога компании будет слишком крупной для физлица. Поэтому судьи должны учесть все обстоятельства. Это имущественное положение «физика», обогатился ли он в результате нарушения, насколько мог определять действия компании и т. д.

Уже вступившим в силу 30 июля 2017 года Федеральным законом от 29 июля 2017 года № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс России об административных правонарушениях» внесены поправки не только в саму процедуру банкротства, но и порядок установления и привлечения к субсидиарной ответственности контролирующих лиц должника. В полном объеме изменения начали применяться с 1 сентября этого года, а привлекаться к субсидиарной ответственности по новым правилам будут уже по заявлениям, поданным с 1 июля 2017 года. Проведем краткий анализ новых норм Закона о банкротстве в рамках нашей новой статьи.

Субсидиарная ответственность – это институт совсем не новый для российского законодательства. По своей сути он позволяет кредитору, который не получил полного удовлетворения своих требований от основного должника, предъявить их другому, несущему наряду с ним субсидиарную ответственность.

Прежде чем мы перейдем к рассмотрению субсидиарной ответственности в законодательстве о банкротстве, необходимо отметить, что данный институт предусмотрен также и гражданским законодательством. Так, согласно пункту 1 статьи 399 Гражданского Кодекса РФ кредитор сначала должен предъявить свои требования основному должнику и только если он отказал в исполнении данных требований, то тогда кредитор имеет право обратиться к лицу, несущему субсидиарную ответственность.

В новой, как и ранее действующей редакции Закона о банкротстве, предусмотрена возможность привлечения контролирующих лиц должника к субсидиарной ответственности. Главной целью данного права кредиторов является пресечение незаконных действий должника, направленных на уклонение от погашения задолженности и сокрытие результатов финансово-хозяйственной деятельности.

Применение данного вида зачастую персональной ответственности широкого круга возможных в новой редакции закона контролирующих лиц, сейчас достаточно злободневно. Формирование судебной практики только начинается и многое зависит от правильных действий не только должника, но и самих потенциальных контролирующих лиц.

Кто такие контролирующие лица должника?

Согласно пункту 4 статьи 61.10 новой редакции Федерального закона от 26.10.2002 года № 127-ФЗ “О несостоятельности (банкротстве)” в общем порядке контролирующим лицом должника является:

- руководитель или управляющая организация должника, член исполнительного органа, ликвидатор и член ликвидационной комиссии;

- лицо, которое могло самостоятельно либо совместно с другими лицами распоряжаться 50% голосующих акций – для акционеров, и более чем половиной доли в уставном капитале – для учредителей . К данной категории законом также отнесены лица, которые в принципе имели право назначать руководителя должника;

- лицо, извлекающее материальную выгоду от незаконных действий должностных лиц, уполномоченных выступать от имени должника.

Новый Федеральный закон от 29 июля 2017 года № 266-ФЗ внес в этот список существенные дополнения. Вышеназванная статья 61.10 измененного закона устанавливает признаки контролирующих должника лиц, в отношении которых может применяться субсидиарная ответственность при банкротстве. Сейчас это не просто акционеры и учредители юридического лица или же генеральный директор, но и, например, финансовый директор или главный бухгалтер. В законе прямо указано – иная должность, предоставляющая право определять действия должника.

Вместе с тем, законодателем в пункте 6 рассматриваемой статьи установлено ограничение, в соответствии с которым к контролирующим нельзя отнести лиц лишь по тому основанию, что они владеют менее чем 10% уставного капитала юридического лица и получают обычный доход, связанный с этим владением.

Поэтому принятие решения о замене фактических учредителей и руководителей фирмы на “номинальных” из среды друзей, родственников и сотрудников не может препятствовать привлечению к субсидиарной ответственности при банкротстве реальных руководителей и собственников бизнеса.

За что могут привлечь к субсидиарной ответственности при банкротстве и в каком размере?

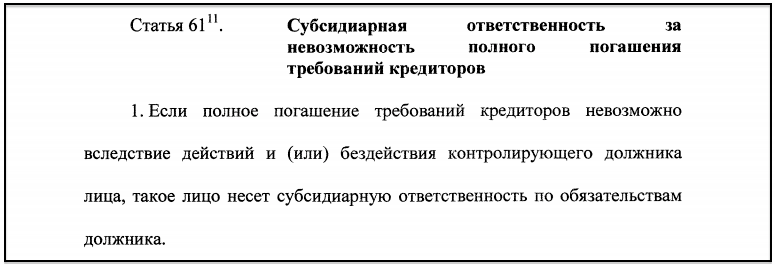

Первоочередное основание для привлечения к субсидиарной ответственности указано в статье 61.11 Закона о банкротстве, а именно – невозможность полного погашения требований кредиторов. Необходимо отметить, что законом предусмотрено солидарное привлечение к субсидиарной ответственности группы контролирующих лиц должника.

Размер субсидиарной ответственности контролирующего лица соответствует общему размеру требований всех кредиторов должника. При этом, если им будет доказано, что от его действий размер причиненного кредиторам имущественного вреда меньше, чем общие требования к должнику, то и размер субсидиарной ответственности контролирующего лица будет уменьшен.

Кроме того, в пункте 10 анализируемой статьи указано, что контролирующее лицо должника, которое не может полностью удовлетворить требования кредиторов, не несет субсидиарную ответственность, если им будет доказано отсутствие вины в этом. Однако, закон прямо указывает на то, что данное лицо должно действовать в рамках обычных условий гражданского оборота, добросовестно, разумно в интересах должника и его владельцев – учредителей, без нарушения прав кредиторов.

Кто имеет право привлечь к субсидиарной ответственности?

В соответствии со статьей 61.14 новой редакции Закона о банкротстве право подачи заявления о привлечении к субсидиарной ответственности имеют следующие лица:

- арбитражные управляющие по собственной инициативе и по решению кредиторов;

- представители работников должника;

- работники, в том числе и бывшие, должника;

- уполномоченные госорганы, среди которых в первую очередь налоговая служба.

Как вы считаете, нужна ли субсидиарная ответственность для контролирующих должника лиц?

Poll Options are limited because JavaScript is disabled in your browser.

Участие налоговиков в привлечении к субсидиарной ответственности

Как правило, в процедурах банкротства активно участвуют . Сотрудники ФНС России начинают или включаются в процедуру привлечения руководителей и учредителей должника к субсидиарной ответственности при банкротстве. Как правило, все начинается с проверки, в рамках которой устанавливается не полная уплата налогов. После этого налоговики принимают меры по взысканию задолженности. Далее сами становятся инициаторами или входят в процедуру банкротства. Уже после того, как должник будет признан банкротом, привлекают его руководителей или учредителей к субсидиарной ответственности.

Положительный результат для государства по данным основаниям достигается тогда, когда законность решения инспекции о доначислении налогов подтверждается вступившим в законную силу решением суда. Такое решение, например, может устанавливать факт получения необоснованной налоговой выгоды в виде неправомерных отнесений сумм по сделкам с на расходы, а также принятия вычетов по НДС.

Судебное решение особенно имеет значение, когда рассматриваются заявления о привлечении к субсидиарной ответственности. В таком случае доводы руководителей и учредителей о том, что совершенные компанией налоговые правонарушения являются основанием для привлечения только к налоговой ответственности, но не служат поводом для привлечения к субсидиарной ответственности, могут подвергаться сомнению.

Письмо ФНС России о новых нормах Закона о банкротстве

В связи с вступлением в силу новых норм Закона о банкротстве ФНС России выпущено письмо от 16 августа 2017 года № СА-4-18/16148@ “О применении налоговыми органами положений главы III.2 Федерального закона от 26.10.2002 N 127-ФЗ”, в рамках которого налоговики для своих подчиненных разъяснили положения об ответственности руководителей должников, а также всех иных лиц в делах о банкротстве. Данное письмо было выпущено в связи с тем, что налоговые органы являются представителями интересов Российской Федерации в делах данной категории. С полным текстом данного письма вы можете ознакомиться на нашем сайте, скачав его по ссылке ниже.

Фото с сайта nnm.me

Известно, что кредиторы в банкротстве почти ничего не получают, особенно незалоговые. В их числе - ФНС с налоговыми долгами. Часто недобросовестным предпринимателям удается вывести все активы задолго до процедуры несостоятельности. В теории можно заставить их платить по долгам бизнеса, но институт субсидиарной ответственности пока малоэффективен. Поэтому в 2017 году законодатель решил ужесточить субсидиарную ответственность, чтобы легче было заставить недобросовестных предпринимателей платить по долгам разоренной ими компании. Был введен ряд презумпций, которые позволяют добраться до "теневого бенефициара" через корпоративную вуаль. В свою очередь, Верховный суд толковал новеллы ограничительно, чтобы защитить честный бизнес.

70% должников-юрлиц входят в процедуры банкротства уже без активов. В одних случаях бизнес действительно прогорел, в других - его довели до банкротства бенефициары, которые позаботились о выводе ценного имущества заранее. Теоретически их можно заставить платить по долгам разорившейся компании, но на практике это долго и дорого, а результат вовсе не гарантирован. Процедуры банкротства фирм, у которых есть лишь долги и нет активов, чаще всего контролируют сами должники. А это значит, что управляющий защищает интересы бенефициаров и не поддержит идею привлечь их к субсидиарной ответственности. Бизнесмены же скрывают факт своего влияния через подставных юридических и физических лиц, а кроме того, пользуются многочисленными схемами вывода активов - от самых простых до очень сложных.

Сделать институт субсидиарной ответственности эффективнее, чтобы «расплата» по долгам была неотвратимой, в уходящем году предложили законодатель, Верховный суд и ФНС. Напоминаем основные тезисы, которые они выдвинули.

Новые законы: субсидиарка вне банкротства и "сделка со следствием" для "номинала"

30 июля 2017 года вступили в действие два пакета поправок, разработанных Правительством. Они должны помочь сделать субсидиарную ответственность рабочим эффективным механизмом. Первый, № 488-ФЗ от 28 декабря 2016 года, приняли еще в конце 2016 года. Он устанавливает ответственность даже за пределами банкротства, если, например, на него не хватает денег, в частности, когда «бросили» фирму-однодневку. Кредиторы получили право привлечь контролирующее лицо к ответу после окончания конкурсного производства. Им на это дали дополнительно три года, если промедление объясняется объективными причинами (например, обстоятельства виновности бенефициара стали известны позже).

Второй пакет поправок от 29 июля 2017 года № 266-ФЗ переносит на бенефициаров бремя доказывания своей невиновности и упрощает кредиторам задачу привлечения к ответственности. Контролирующие лица - это в том числе те, кто «извлекал выгоду из незаконного или недобросовестного поведения должника». Это определение поможет выявить бенефициаров, которые скрывают себя за корпоративными структурами. Уточняется, что признать лицо контролирующим можно в силу служебных связей или «по иным основаниям», прямо не указанным в законе.

«Номинальным» директорам предложили полностью или частично избавиться от ответственности, если они пойдут на «сделку» с судом и помогут выявить «теневых» собственников бизнеса. Одних свидетельских показаний при этом недостаточно, нужно представить весомые доказательства. Мера сработает в том случае, если формальным руководителям есть что терять. Нередко они уже «готовы» к банкротству, и взять с них нечего.

Закон вводит несколько презумпций: при определенных условиях необязательно доказывать, что именно виновные действия конкретного лица привели компанию к финансовому краху. К примеру, контролирующие лица несут субсидиарную ответственность при невозможности полностью удовлетворить требования, если они совершили, одобрили или получили выгоду от сделки, причинившей ущерб кредиторам. Кроме того, предполагается, что лицо контролировало компанию, если получило выгоду от незаконного или недобросовестного поведения директора.

Другой повод - процессуальный: если «подозреваемое» лицо не написало отзыв на заявление о привлечении к субсидиарной ответственности или ограничилось формальной отпиской, ему придется доказывать свою невиновность, если так решит суд.

Судебная практика: защитить добросовестных бизнесменов

21 декабря Пленум ВС принял постановление о субсидиарной ответственности, которое развивает положения недавних новелл. Практика по ним еще толком не успела сложиться, поэтому инструкции пригодятся судам. В них ВС предпринял попытку отграничить «кассовые разрывы» (временный недостаток денег) от действительного банкротства, а также защитить свободу делового решения добросовестного бизнесмена.

Постановление дает широкое усмотрение судам, потому что в нем много оценочных понятий. Контролирующим можно признать лицо, которое определило «существенные условия сделок, изменивших экономическую и (или) юридическую судьбу должника». ВС дает узкое толкование презумпции, по которой контролирующее лицо извлекало выгоду из незаконных действий директора: она имеется в виду не любая, а лишь существенная. Конкретики в постановлении нет: эту границу придется проводить суду в каждом конкретном деле исходя из его фактических обстоятельств.

Постановление рассказывает, когда стоит, а когда не стоит наказывать за неподачу на банкротство своей компании. Это самостоятельное основание для субсидиарной ответственности директора, который проигнорировал «симптомы» несостоятельности своей компании. Но на практике формальные признаки банкротства фирмы не всегда означают ее хронической неплатежеспособности: иногда это просто временная «черная полоса» бизнеса, который, как известно, ведут на свой страх и риск. В этом случае у честного директора есть шанс избежать ответственности: для этого нужно доказать, что он действовал согласно разумному бизнес-плану и рассчитывал вскоре преодолеть трудности. Суду, в свою очередь, придется оценивать экономические показатели работы фирмы.

Постановление разъясняет, что надо сделать номинальному директору, чтобы «сделка с судом» освободила его от ответственности. Нужно помочь выявить фактического руководителя, его имущество или имущество компании, для чего раскрыть информацию, которая не была общедоступной. Суд должен оценить, насколько полезной оказалась эта помощь. Если он решит освободить директора от ответственности частично, то в оставшейся части по обязательствам солидарно отвечают номинальный и фактический руководитель (то есть взыскивать долг можно с любого из них).

ФНС: Жесткий подход, реальные взыскания

ФНС проявила наиболее жесткий подход к бенефициарам и руководителям. Ее письмо от 16 августа 2017 года № СА-4-18/16148@ нацеливает территориальные инспекции добиваться не только решений суда, но и реальных взысканий. Под выгодой, которую получает бенефициар от незаконного поведения директора, здесь предлагают считать «любые благоприятные изменения» у первого, а не только существенные. Выгода - это также доход, полученный в нерыночных условиях: например, когда фирма ничего не получила взамен или прикрывалась фиктивным договором.

Кроме того, ФНС дает свое толкование «иных» оснований привлечения к субсидиарной ответственности, которые не перечислены в законе о банкротстве. Перечисляются неформальные личные отношения (в том числе установленные следователями), например, совместное проживание (в том числе «гражданский брак»), совместная служба (гражданская или военная) или обучение (одноклассники, однокурсники) и т. п. Другая презумпция направлена против контролирующих лиц, если документы бухучета или отчетности не содержат обязательной информации или она искажена. Здесь привлекать к ответственности можно не только директора, но и тех, кто непосредственно ведет хранение и учет документов, - бухгалтеров, юрисконсультов, других лиц в рамках их должностных обязанностей, говорится в письме. «Это, однако, не освобождает от доказывания их статуса как контролирующих должника лиц», - делает ремарку ведомство.

Данный обзор представляет из себя изложенные понятным языком комментарии юристов по банкротству ЮК Антанта о внесенных в июле 2017 года изменениях в ФЗ “О несостоятельности (банкротстве)” относительно привлечения к материальной ответственности . Материал разбит на 2 части. Вы читаете первую, а вторую можно увидеть по .

Регулировавшая субсидиарную ответственность, ранее известная всем специалистам по банкротству статья 10 Закона «О несостоятельности (банкротстве)» утратила свою силу с принятием Федерального закона от 29.07.2017 N 266-ФЗ “О внесении изменений в Федеральный закон “О несостоятельности (банкротстве)” и Кодекс Российской Федерации об административных правонарушениях”.

Изменения в Закон о банкротстве внесены существенные, но, на наш взгляд, в основном процедурные. Т.е. написанная нами в 2010 году статья относительно оснований привлечения к , которой мы и многие доверители руководствуемся уже более 7 лет, остается по прежнему актуальной. Самыми большими изменениями являются незначительное расширение круга ответственных лиц (бухгалтер, заместители директора, в некоторых случаях – иные лица), возможность привлечения участников общества за неподачу заявления и право предъявления заявления вне процедуры банкротства, в том числе и иска о возмещении убытков.

Статьей 61.10 измененного Закона о банкротстве устанавливаются признаки контролирующих должника лиц

, к которым может быть применена материальная ответственность. Теперь, это не просто генеральный директор или акционеры/участники общества, но и любое физическое или юридическое лицо, способное влиять на деятельность общества, в том числе и иные директора, помимо генерального – коммерческий, финансовый, исполнительный и т.п., бухгалтер, ликвидатор. К ответственности могут быть привлечены акционеры или участники общества, размер владения обществом которых от 10% и выше.

Материальная ответственность за невозможность полного погашения требований кредиторов

Данное основание предъявления требований к контролирующим лицам самое распространенное. Предусматривает статья 61.11 Закона о банкротстве 5 самостоятельных пунктов:

- причинение существенного вреда кредиторам совершением сделок, как оспоримых (оспоренных) так и нет. Иск может быть предъявлен к любому виновному лицу. Ранее, в суде предварительно требовалось успешно оспорить сделки должника, чтобы обратиться с таким заявлением.

- отсутствует или искажена бухгалтерская отчетность, в результате чего существенно затруднены процедуры банкротства. Тут ответчиком может выступать как руководитель общества, так и бухгалтер, либо организация, ведущая бухгалтерский учет. Основание довольно распространенное, важных изменений не претерпело.

- третья очередь реестра кредиторов состоит из более, чем 50% требований об ответственности за административные, налоговые или уголовные противоправные деяния. Отвечать по такому иску будет руководитель общества и контролирующее лицо. Основание новое, направлено на защиту государственно-административного регулирования взаимоотношений.

- отсутствуют или искажены установленные корпоративным законодательством обязательные к хранению документы. Субъектами ответственности являются также руководитель и ответственные за хранение документов лица.

- на момент введения процедур банкротства внесены подложные сведения в ЕГРЮЛ или Единый федеральный реестр о фактах юридических лиц. Отвечает по такому иску лицо, подававшее недостоверные сведения и документы.

При этом, к субсидиарной ответственности виновные лица привлекаются вне зависимости от подачи и рассмотрения заявлений об оспаривании сделок, либо при отказе в таких заявлениях по истечению срока исковой давности.

Номинальные директора и участники обществ

Не подлежит привлечению к ответственности номинальный руководитель (участник)

, либо размер его ответственности уменьшается, если доказано, что контролирующим должника является иное лицо.

Также, не применяется личная ответственность к контролирующему лицу, когда доказано отсутствие вины в его действиях. В этом случае, им должны быть представлены доказательства действия в рамках обычного делового оборота без нарушения интересов третьих лиц и должника, либо, что такие действия были совершены для предотвращения еще большего ущерба кредиторам.

Размер имущественной ответственности

равен непогашенным требованиям реестра требований кредиторов, зареестровым требованиям и текущим платежам. Как и в прежней редакции, законодатель допускает снижение размера имущественной ответственности ответчика, если последний докажет причинение вреда гораздо в меньшей степени нежели заявлено. Не включается в размер ответственности требования самого ответчика к должнику и его аффилированных лиц.

Личная имущественная ответственность без банкротства

Важно - не обладают такой инициативой которых в рамках дела о банкротстве заявлены не были.

В этом случае, правом на обращение с заявлениям наделены все виды кредиторов, но не арбитражный управляющий. Основание обращения - неполное удовлетворение требований кредиторов и нарушение их прав, о котором они узнали после завершения (прекращения) процедуры. Если аналогичное заявление к тому же ответчику и по тем же основаниям уже заявлялось, спор прекращается.

Неподача заявления о банкротстве

Данное основание привлечения генерального директора к ответственности теперь распространяется и на акционеров/участников общества,

поскольку новая редакция закона обязанность по подаче заявления при наличии признаков банкротства накладывает и на них. Если виноваты 2 и более лица, то личная ответственность применяется солидарно.

Как и ранее, в размер ответственности включаются только те обязательства, которые возникли после даты возникновения признаков неплатежеспособности и до даты возбуждения дела о банкротстве.

Введена презумпция виновности

– ответчик обязан доказать отсутствие связи между неподачей заявления о банкротстве и невозможностью удовлетворения требований кредиторов.

В случае подачи заявления о при отсутствии признаков неплатежеспособности, либо образовании таких признаков ввиду неоспаривания должником необоснованных требований кредиторов – виновные лица также привлекаются к субсидиарной ответственности. В данном случае, надо помнить и про статьи Уголовного кодекса РФ о неправомерных действиях при банкротстве и фиктивном банкротстве.

В завершение первой части обзора изменений в ФЗ “О несостоятельности (банкротстве)”, определимся, кто же может заявить о привлечении контролирующих лиц к имущественной ответственности:

- арбитражный управляющий по собственной инициативе

- арбитражный управляющий по решению кредиторов

- конкурсные кредиторы

- представитель работников должника либо работник/бывший работник

- уполномоченные органы

Данный перечень заявителей остался прежним. мы прокомментируем порядок рассмотрения дел данной категории в суде, вопросы исковой давности, варианты окончания рассмотрения заявления (мировое, способы распоряжение требованием), а также вопрос взыскания убытков в банкротстве и вне процедуры.

Читайте так же:

- Субсидиарная ответственность без банкротства –…

Привлечение к субсидиарной ответственности при банкротстве предприятий их бывших руководителей, а также других лиц, оказывающих влияние на принятие решений в деятельности юрлица, происходит, когда денежных средств и имущества предприятия не хватает на погашение задолженности перед конкурсными кредиторами. О правилах привлечения к такой ответственности читайте в нашей статье.

Привлечение учредителя к субсидиарной ответственности при банкротстве юрлица

Ст. 61.11 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ (далее — закон № 127-ФЗ) предусматривает, что к СО по долгам юрлица могут быть привлечены лица, контролирующие его деятельность. В соответствии с подп. 2 п. 4 ст. 61.10 закона № 127-ФЗ таким лицом до момента, пока не доказано иное, признается лицо, которое самостоятельно или вместе с другими лицами могло распоряжаться:

- 50% и более голосующих акций акционерного общества;

- 1/2 и более долей в уставном капитале общества с ограниченной или дополнительной ответственностью;

- более ½ голосов в общем собрании участников юрлица.

Либо такое лицо могло назначать директора юрлица.

Субсидиарная ответственность учредителя при банкротстве юрлица возможна при его действиях или бездействии, которые повлекли невозможность погашения долгов перед кредиторами.

В силу ст. 61.12 закона № 127-ФЗ, когда учредителем или собранием учредителей не было принято решение об обращении в суд с заявлением о несостоятельности юрлица в случаях, установленных ст. 9 закона № 127-ФЗ, такие лица также могут быть привлечены к СО.

В любом случае должна быть установлена причинно-следственная связь между поступками учредителя юрлица и ущербом, причиненным конкурсным кредиторам.

Субсидиарная ответственность главного бухгалтера при банкротстве юридического лица — 2018 — 2019

Субсидиарная ответственность главного бухгалтера при банкротстве обусловлена ведением им бухгалтерской отчетности юрлица. В соответствии с подп. 2 п. 2, подп. 2 п. 4 ст. 61.11 закона № 127-ФЗ главбух может быть привлечен к СО:

- при отсутствии бухгалтерской отчетности, когда обязанность по ее составлению предусмотрена законодательством;

- отсутствии в такой документации информации об объектах, предусмотренных законами РФ, например данных об объектах недвижимого имущества, принадлежащих юрлицу;

- искажении сведений о вышеуказанных объектах.

Результатом таких действий должно стать затруднение проведения банкротных процедур. Пока не доказано обратное, наличие одного из указанных обстоятельств свидетельствует о том, что именно деяние бухгалтера привело к невозможности юрлица погасить задолженность перед конкурсными кредиторами полностью.

Субсидиарная ответственность главбуха при банкротстве юридического лица невозможна, если отсутствуют доказательства того, что именно неведение или неправильное ведение отчетности привело к невозможности формирования конкурсной массы (постановление АС СКО от 20.03.2017 № Ф08-1156/2017 по делу № А32-11222/2014).

Привлечение руководителя — директора юрлица к СО

Субсидиарная ответственность директора при банкротстве юрлица возможна в 2 случаях:

- Директор как контролирующее лицо юрлица своими действиями или бездействием сделал невозможным полное погашение долгов предприятия (ст. 61.11 закона № 127-ФЗ).

- Директор не подал или не вовремя подал заявление о несостоятельности юрлица, когда такая подача была обязательной в силу ст. 9 закона № 127-ФЗ. Размер СО в этом случае будет равен обязательствам юрлица, образовавшимся в период просрочки с момента, когда появилась такая обязанность, и до возбуждения дела о несостоятельности юрлица (ст. 61.12 закона № 127-ФЗ).

Субсидиарная ответственность руководителя при банкротстве юрлица наступает, если имеются следующие условия:

- Вред, причиненный имущественным интересам конкурсных кредиторов действиями или бездействием директора. Суд может уменьшить размер СО или полностью освободить директора от нее, если последний докажет, что фактически не управлял предприятием.

- Вина директора, которая по смыслу нормы п. 2 ст. 61.12 закона № 127-ФЗ презюмируется. Для того чтобы избежать СО, директор должен доказать, что его вины в невозможности погашения долгов юрлицом нет.

- Причинно-следственная связь между поступками директора и вредом, причиненным конкурсным кредиторам.

Когда совокупность всех условий отсутствует, суды отказывают в привлечении директора к СО.

Судебная практика по СО при банкротстве

Проиллюстрируем рассказанное ранее примерами из судебной практики. Итак, учредитель юрлица может быть привлечен к СО:

- за одобрение сделки или совокупности сделок, причинивших существенный вред имущественным правам конкурсных кредиторов (определение ВС РФ от 20.11.2017 № 305-ЭС17-16747 по делу № А40-51764/2014) - о недействительности таких сделок читайте в статье Признание сделок недействительными при банкротстве ;

- непередачу документации и печати юрлица (постановление АС УО от 18.10.2017 № Ф09-5809/17 по делу № А60-2113/2016);

- непринятие мер по назначению нового директора юрлица и принятию документов от прежнего директора (постановление АС УО от 14.06.2017 № Ф09-1786/17 по делу № А76-23556/2015).

Руководитель юрлица может быть привлечен к СО:

- при выбытии имущества юрлица по сделке, признанной впоследствии недействительной (постановление АС МО от 02.05.2017 № Ф05-5219/2015 по делу № А41-13385/14);

- несвоевременной передаче финансово-хозяйственных документов юрлица, которая не позволила сформировать конкурсную массу (определение ВС РФ от 07.11.2017 № 304-ЭС17-15959 по делу № А03-18602/2015).

Главный бухгалтер может быть привлечен к СО за недостоверный бухучет и непередачу регистров учета конкурсному управляющему (постановление 9-го ААС от 03.12.2018 по делу № А40-2992/2015).

Привлечение к СО без процедуры банкротства

Ст. 21.1 закона «О государственной регистрации юридических лиц…» от 08.08.2001 № 129-ФЗ допускает исключение юрлица из Единого государственного реестра юрлиц (ЕГРЮЛ) по решению налогового органа при выполнении всех следующих условий:

- несдача налоговой отчетности на протяжении последних 12 месяцев;

- неосуществление хотя бы одной операции по банковскому счету в указанный выше период.

П. 3.1 ст. 3 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ предусматривает, что при таком принудительном исключении общества из ЕГРЮЛ к СО по обязательствам исключенного юрлица могут быть привлечены субъекты, указанные в пп. 1-3 ст. 53.1 Гражданского кодекса Российской Федерации, а именно:

- директор или другие лица, действующие от имени общества;

- учредители, выступающие в интересах юрлица;

- члены совета директоров или другого коллегиального органа, голосовавшие за принятие решения, причинившего вред;

- лица, фактически определяющие деятельность юрлица.

Новое в СО при банкротстве предприятия

Последние изменения, связанные с СО при несостоятельности юрлиц, были введены законом «О внесении изменений…» от 29.07.2017 № 266-ФЗ. Если ранее все нормы о СО содержались в ст. 10 закона № 127-ФЗ, то указанным законом была введена специальная гл. III.2.

Итак, новое в субсидиарной ответственности при банкротстве:

- Дано развернутое определение контролирующего лица юрлица. Установлено, что к СО могут привлекаться бывшие руководители и другие лица, оказывающие влияние на деятельность юрлица не только перед несостоятельностью предприятия, но и на протяжении последних 3 лет. В п. 2 ст. 61.10 закона № 127-ФЗ определены основные возможности воздействия на юрлицо. В частности, такое воздействие в силу замещения должности могут оказывать финдиректор или главбух юрлица.

- Суду дано право признать лицо контролирующим по другим основаниям, не указанным в законе. Исключение из этого правила составляют лица, единственным основанием отнесения которых к контролирующим лицам является владение ими менее чем 10% уставного капитала юрлица.

- Дополнены действия контролирующих лиц, которые, пока не доказано другое, вызвали невозможность погашения всех долгов юрлица (отсутствие или искажение документов, хранение которых является обязательным в соответствии с законодательством РФ; отсутствие или искажение данных, подлежащих обязательному включению в ЕГРЮЛ или реестр сведений о фактах деятельности юрлиц).

Таким образом, директор, главбух, учредители юрлица могут быть привлечены к СО по долгам предприятия, когда именно их действия привели к невозможности погасить все долги юрлица. Кроме того, субсидиарно ответить может директор, не подавший или несвоевременно подавший заявление о несостоятельности юрлица в случаях, когда такая обязанность предусмотрена законом. Такая же ответственность распространяется на лиц, которые не приняли обязательное решение об обращении в суд с заявлением о несостоятельности, или тех, кто не созвал собрание, на котором такое решение должно было быть принято.