Счет фактура с ндс 18 образец. Образец заполнения счета-фактуры

Как заполнять счета-фактуры? Это не так просто выяснить из сухих положений Налогового кодекса. Проанализируем основные аспекты законодательства РФ и разберемся, как же должна выглядеть такая документация в 2019 году.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Правила заполнения счетов-фактур необходимы не только плательщикам НДС, но и лицам, которые добровольно выставляют такие бланки своим контрагентам. Рассмотрим, какого порядка формирования документа следует придерживаться.

Базовые сведения

Выясним, что такое счет-фактура и перечислим главные его особенности.

Характеристики документа

Счет-фактура – документ, при наличии которого можно применить по налогу на добавленную стоимость.

Такой бланк составляется плательщиками НДС на (грузоперевозки), реализацию товара, .

Покупателю нужно получить от продавца счет-фактуру, который в дальнейшем станет основанием для использования вычета. При этом составленный документ не станет подтверждением того, что товар передано, а услуги предоставлено.

Такие документы помогут вести налоговый учет выданных счетов, но влиять не складской запас не смогут. Установлен срок составления счета-фактуры – в течение 5 дней с того времени, когда:

Отсчет начинают со следующего дня после выполнения операции. Счет-фактуру не нужно выставлять в таком случае:

Нет необходимости составлять счета и тогда:

Придерживайтесь такого порядка:

| Поставьте номер документа и дату, когда он составляется | Нумерация возобновляется ежегодно или ежеквартально, ежемесячно, ежедневно |

| В пункте 2 | Впишите полностью или сокращенно название компании (согласно учредительным документам) |

| 2а | Адрес лица, что выступает продавцом |

| 2б | ИНН и КПП компании, реализующей товар, предоставляющей услуги. В том случае, когда компания состоит на учете в двух Инспекциях (межрегиональной и местной), в счетах стоит отражать КПП, что был присвоен в межрегиональном отделении |

| 3-4 | Грузополучатель и его адрес, а также сведения о грузоотправителях. Если отправитель груза и продавец является одним лицом, то стоит прописать «Он же». Следите за тем, чтобы все реквизиты соответствовали документации. При уступке права требования (при передаче прав на имущество) нужно поставить прочерки |

| В 4 пункте | Нужно поставить прочерк, если счет выписывается на выполненные работы. «Он же» в графе 4 не допускается ставить – стоит полностью прописывать сведения согласно учредительской документации. Хотя такое заполнение не будет являться основанием для получения отказа в предоставлении вычета |

| 5 | Заполняется, если:

|

| 6 | Название лица, что выступает в качестве покупателя |

| 6а | Адрес такого лица, что должен соответствовать сведениям из учредительной документации |

| 6б | ИНН и КПП фирмы, что приобретает товар |

Если товар передается на безвозмездной основе, необходимо поставить прочерк в пункте 4, 6, 6а, 6б. Далее нужно переходить к табличным данным.

Рассмотрим графы, с заполнением которых чаще всего возникают трудности. Отражают:

| Название продукции, прав на имущество | Допустимо указание товарных знаков на иностранных языках, если таковые имеются в сертификатах соответствия на товар. Само название указывают на русском. Можно вписать в одном счете, но на разных позициях товары и услуги. Счет-фактура на строительные работы не может содержать общие названия услуг. Следует расписывать каждую услугу |

| Единица измерения, если есть такая возможность | Код и показатель из общероссийского классификатора измерительных единиц |

| Количество, объем товара, что поставляется в соответствии с принятыми единицами измерения | Пункты 2-3 могут не заполняться в том случае, когда лицо предоставляется услуги или выполняет работы |

| Стоимость продукции с НДС за единицу согласно договорам | Если оплата производится по государственной цене, стоит включить НДС |

| Общая сумма от отгруженной продукции | Не отражается, если в счете-фактуре вписано несколько позиций товара, так как этот пункт не содержит всю сумму, которая должна оплачиваться |

| Размер | Если нет показателя, ставят «без акциза». Если получено сумму оплаты в счет поставки, что ожидается, необходимо поставить прочерк |

| Отражают ставку | Вписывают размер налога |

| Общие суммы | В отношении операций, перечисленных в п. 5 ст. 168 НК, ставят прочерки |

| Указывают страну происхождения товара в том случае, если это не РФ | При поучении аванса ставят прочерки. Вписывают в этой графе и цифровые коды |

| Необходимо указать номера таможенных деклараций | — |

Плательщиком могут вноситься дополнительные графы, о чем говорится в документе от 8.04.2002 № 03109/918/14Н443.

Как выглядит заполненный счет-фактура (пример)

Особенности ведения документации

Не всегда получается придерживаться общепринятых правил. Разберемся, какие особенности составления счетов-фактур предусмотрены для обособленных подразделений, налоговых агентов и индивидуальных предпринимателей.

Для налогового агента

В Налоговом кодексе нет указания на то, что налоговый агент обязан выписать счет-фактуру и отражать сведения таких документов в Книге покупок и продаж.

Но именно такая документация является основой для формирования декларации по , для расчета сумм НДС, которая подлежит вычету. А вычет, в свою очередь, возможен при наличии счета-фактуры.

Чтобы не возникло вопросов у инспектора, при исполнении обязательств по по стоит формировать счета-фактуры в 2 экземплярах (один передается, второй остается у налогового агента, который и будет основанием для возмещения налога из бюджета).

Обособленное подразделение

Обязанность выставлять счета-фактуры обязаны выполнить плательщики налога: компании, ИП, что продают товар, а также осуществляют иные действия, что облагаются НДС ().

Обособленное и структурное подразделение не относится к плательщикам. А значит, такие фирмы не могут от себя выдать счет (нормативный акт от 4.05.2006 № 03-04-09/08).

В связи с этим, если продукция продается предприятием через подразделение, то счета по отгруженному товару могут быть выписаны покупателю подразделением, но в бланке отражаются реквизиты головной фирмы.

При заполнении счета-фактуры стоит вписать:

Подпись в бланке должна ставиться руководством, главным бухгалтером компании. Чтобы начальство обособленного подразделения имело право подписывать документацию такого рода, стоит иметь .

Допускается также выполнение действий на основании Приказа, выданного головной фирмой. Номер в счете следует ставить по возрастанию нумерации по всему предприятию.

Подразделение может резервировать номера или присваивать составные номера, где есть индекс подразделения (Документ от 6.07.05. № 03-1-04/1166/13@).

То есть фирма может выбрать — отражать номер 1 – 1000 или использовать комбинацию цифр и букв. Но в учетной политике стоит прописать правила присвоения номеров.

При составлении документа стоит следовать . Если фирма проводит большое количество операций (а при филиальной структуре такое часто встречается), счета-фактуры могут поступать с опозданием.

В таком случае организация станет перед выбором:

- Подать уточненный вариант декларации, если счета поступают в том периоде, за которые подается отчетность.

- Принять к вычету налог по полученным счетам в периоде, когда они поступали.

Такие правила касаются российских компаний, что имеют обособленные подразделения. Если же головной фирмой является иностранное предприятие, то филиал будет иметь больше полномочий, так как считается самостоятельной компанией.

Но для этого стоит составить соглашение, в котором будет оговорено, что бланки не будут формироваться. Руководствоваться необходимо подпунктом «а» .

Приведем пример такого соглашения:

Если на возврат товара поставщику

Разберемся, какие правила составления возвратного счета-фактуры. Возврат товара осуществляется часто. При проведении такой процедуры у бухгалтеров возникает масса вопросов.

Разберемся, относится ли возврат товара ненадлежащего качества к продажам. Мнения Министерства финансов РФ и налоговых структур разошлись.

Работники первой инстанции уверены, что возврат не нужно относить к продажам, а значит необходимо выставить новый счет, в котором будут отражаться данные о части проданного товара, которые не возвращается.

Информация о другой части не фиксируется. Стоит провести перерасчет НДС.

Сумму же того налога, что предъявлялся покупателям и перечислялся продавцами принять к вычетам при отказе от продукции в соответствии с .

Основные требования:

- налог уже был уплачен;

- в бухучете проведено корректировку в связи с тем, что лицо отказывается от товара;

- не окончился год с момента отказа от продукции.

При возврате товара фирма регистрирует в свой счет, который являлся основанием для начисления НДС ранее.

На размер возврата необходимо сторнировать операции по продаже продукции, уменьшая сумму задолженности покупателей перед продавцами. Будет сторнировано в учете выставленные счета-фактуры, если продукция по сделке возвращена в полном объеме.

При частичном возврате в документ стоит внести правки согласно нормам законодательства. Теперь рассмотрим позицию Налоговой инспекции .

По мнению инспекторов, когда осуществляется возврат товара поставщикам, переходит и право собственности, а значит, операция считается реализацией ().

Покупатель, который желает вернуть приобретенные товары, должен выставлять счет-фактуру, который отражается в Книге продаж.

Когда на предоплату?

Счет-фактура - обязательный документ для расчетов с бюджетом по налогу на добавленную стоимость (НДС). В статье вы узнаете, как должен быть заполнен счет-фактура, когда выставляется корректировочный, а когда - «авансовый» счет-фактура. В материале приведены образцы бланков: в конце статьи вы найдете разделы «бланк счета-фактуры на оплату 2019 скачать бесплатно в word», «бланк счет-фактура на оплату 2019 скачать бесплатно в excel», а также пример корректировочного счета-фактуры.

Что такое «счет-фактура» и что такое «счет»

Счет-фактура — что это такое? Подробный ответ на вопрос дан в статье 169 Налогового кодекса , которая определяет его как документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Понятие «счет» зачастую используют для определения документа оплаты, предъявляемого продавцом покупателю. Официально закрепленного определения «счет» в нормативных документах нет. Счет может быть выставлен как на уже отгруженные товары (выполненные работы, оказанные услуги), так и на авансирование (предоплату). Счет на оплату не является документом, на основании которого оформляется право на вычет по НДС.

Счет на оплату является формой документа, определяемой организацией. Форма счет-фактуры 2019 утверждена Постановлением Правительства от 26.12.2011 № 1137 , и расчеты с бюджетом по НДС возможны только по этой форме документа. Скачать бланк счета-фактура 2019 бесплатно можно внизу материала.

С 01.10.2017 форма счета-фактуры изменена.

Образец счета-фактуры с 01.01.2018 это показывает:

- в строке 8 «Идентификатор государственного контракта, договора (соглашения)» добавлены слова «при наличии»;

- добавлена графа 1а «Код вида товара»;

- в графа 11 теперь называется «Регистрационный номер таможенной декларации». Раньше она называлась «Номер таможенной декларации»;

- в сроке, в которой указывалась подпись индивидуального предпринимателя, добавлены слова «или иное уполномоченное лицо».

- при реализации товаров (работ, услуг);

- при получении предоплаты.

Форма счета-фактуры 2019: правила заполнения

Подробный порядок заполнения счета-фактуры приведен в Постановлении № 1137 и статье 169 Налогового кодекса . Одним из обязательных реквизитов является порядковый номер (пп. 1 п. 5 статьи 169 НК РФ), при этом специальных правил нумерации счетов-фактур не предусмотрено.

Счет-фактура (форма 2019) должен быть подписан руководителем организации и главным бухгалтером или иными лицами, уполномоченными на такие действия приказом или доверенностью от организации. От имени ИП может быть подписан иным лицом на основании доверенности предпринимателя с указанием реквизитов свидетельства о государственной регистрации ИП.

Счета-фактуры не составляют:

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 статьи 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобождаемые от налогообложения) на основании статьи 149 НК РФ ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет при условии выдачи кассового чека или иных документов установленных форм (п. 7 статьи 168 НК РФ );

- организации и ИП, применяющие специальные налоговые режимы: ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Авансовый счет-фактура

По общему правилу образец счета-фактуры 2019 составляется в течение 5 рабочих дней со дня отгрузки товаров, выполнения работ (оказания услуг), передачи имущественных прав (п. 3 статьи 168 НК РФ). Но в случаях, если организация получила предоплату, она также обязана составить счет-фактуру — «авансовый». Авансовый счет-фактура выставляется по той же форме, что и обычный, «отгрузочный», счет-фактура.

Перечень реквизитов, подлежащих заполнению при выставлении авансового счета-фактуры, закреплен в п. 5.1 статьи 169 Налогового кодекса.

Нумерация и «авансовых», и «отгрузочных» счетов-фактур должна быть единой (Письмо Минфина России от 10.08.2012 № 03-07-11/284).

При наличии «авансового» счета-фактуры покупатель получает право на вычет по НДС. У продавца получение аванса формирует базу для НДС.

Счет-фактура на аванс, когда выписывается, рассмотрим на примерах.

Пример 1. Организация 04.05.2019 получила предоплату в счет будущей поставки товаров. Отгрузка произведена покупателю 31.05.2019.

Наиболее ранняя дата — дата поступления предоплаты, поэтому в мае организация составит два документа:

- № 1 от 04.05.2019 — «авансовый» счет-фактура;

- № 2 от 31.05.2019 — «отгрузочный» счет-фактура.

Эти документы организация-продавец должна отразить в книге продаж за май 2019. При этом «авансовый» счет-фактура № 1 от 04.05.2019 будет зарегистрирован в книге покупок датой, когда произведена фактическая отгрузка товара, то есть 31.05.2019. В итоге за май к уплате в бюджет получится только сумма НДС, отраженная в «отгрузочном» документе.

Пример 2. Отгрузка товара произведена 31.05.2019. Оплата поступила 10.06.2019.

Поскольку наиболее ранняя из дат — дата отгрузки товара, то составляется один, «отгрузочный» счет-фактура.

Счет-фактура на аванс — образец заполнения 2019 — скачать бесплатно можно в конце статьи.

Корректировочный счет-фактура

В случаях изменения цены (тарифа) товара и(или) уточнения объема (количества) отгрузки оформляется корректировочный документ (п. 3 ст. 168, ст. 169, п. 10 ст. 172 НК РФ ).

Скачать образец счет-фактуры 2019 (корректировочный) можно ниже.

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например, вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (Письмо Минфина России от 01.04.2015 № 03-07-09/18053);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (Письмо Минфина России от 13.07.2012 № 03-07-09/664);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (Письма Минфина России от 12.05.2012 № 03-07-09/48, ФНС России от 01.02.2013 № ЕД-4-3/).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Если образец счета-фактуры 2019 год содержит существенную ошибку, составляется исправительный документ.

Существенными ошибками в составлении счета-фактуры являются такие ошибки, которые препятствуют налогоплательщику применить право на налоговый вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам можно отнести арифметические ошибки, ошибки в адресе и(или) наименовании покупателя или продавца и пр.

Немного об отдельных реквизитах счета-фактуры

Нарушение в нумерации счетов-фактур не может являться основанием для отказа в вычете сумм налога у контрагента, поскольку присвоенные не в хронологическом порядке номера счетов-фактур не препятствуют «налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога» (абз. 2 п. 2 статьи 169 НК РФ).

Если бухгалтер обнаружил сбой в нумерации счетов-фактур, то во избежание возможных претензий со стороны налоговых органов рекомендуется составить бухгалтерскую справку и указать причины нарушения хронологии в присвоении номеров счетам-фактурам. Данную справку следует приложить к книге продаж. И хотя ответственности за нарушение нумерации счетов-фактур законодательством не установлено, такая справка позволит не забыть, почему именно в этом месяце (квартале) была присвоена именно такая нумерация.

Некоторые реквизиты содержат такие показатели, при заполнении которых необходимо применять соответствующие коды единиц измерения. К ним относятся:

- наименование валюты;

- единицы измерения отгруженных товаров, выполненных работ и оказанных услуг;

- страна его происхождения.

2017

С 1 июля 2017 года бланк счет-фактуры измениться. Образец и бланк смотрите ниже. В новой строке 8 «Идентификатор государственного контракта, договора (соглашения)» с 1.07.2017 года необходимо указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

С 2017 года свидетельства о регистрации не выдают. Вместо реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя а вносят данные из Листа записи ЕГРИП по форме № Р60009.

Общие требования

Счёт фактура - единственный документ по которому можно заявить вычет НДС(п. 1 ст. 172 НК РФ). Кассовый чек с выделенной суммой НДС не подойдёт.

ФНС в тестовом режиме запустили сервис "проверка корректности заполнения счетов-фактур"

Счет-фактуру можно оформить даже по операциям не облагаемым НДС(например при УСН). Ведь НК дает право не оформлять СФ, но и не запрещает этого, только нужно вписать "Без НДС" (письме от 7 ноября 2016 г. № 03-07-14/64908).

В счет-фактуру на товары, включать услуги по их перевозке не нужно (Письмо Минфина от 13 апреля 2016 г. № 03-07-09/21127).

Если вам необходимо аннулировать счет-фактуру(например, документ выставили преждевременно) то заказчику необходимо написать письмо о том что выставили счет-фактуру ошибочно. Чтобы аннулировать запись в (корректировочной) счете-фактуре необходимо использовать новые страницы в книге покупок за тот квартал в котором вы сделали неверную запись. (письмо от 26 декабря 2016 г. № 03-07-09/77996).

Счёт-фактуру необходимо выставлять в течение 5 рабочих дней после отгрузки или оказания услуги. День отгрузки также включают в этот срок (письмо Минфина от 18.10.2018 № 03-07-14/74899).

Если предоплата и отгрузка товара, происходят в течение 5-ти календарных дней, т.е. происходят в один налоговый период, то продавец может не оформлять счет-фактуру на аванс(Минфин России в письме от 10 ноября 2016 г. № 03-07-14/65759).

Для начисления НДС у поставщиков и покупателей разные подходы. Поставщик начисляет НДС по датам когда получены все авансы и произошла отгрузка. Покупатель же отражает НДС по датам указанным в счетах-фактурах(можно также отразить счета-фактуры отчетного квартала полученные после окончания квартала но до подачи декларации).

Заменять первичку с ошибкой на новую запрещает закон о бухучете. Необходимо вносить исправления. (письмо Минфина от 23 октября 2017 г. № 03-03-10/69280).

В электронном виде

Счет-фактуру необходимо выписывать либо обе копии в электронном виде, либо обе копии в бумажном. Недопустимо чтобы у одного была электронная копия, а у другого - бумажная.

Пустой бланк

Авансовая счет-фактура . За отсутствие авансового счета-фактуры инспекторы могут оштрафовать компанию на 10 тыс. руб. Если эти документы не оформляли в течение двух и более кварталов - 30 тыс. руб. Если продавец отгружает товар в течение 5-ти дней то авансовую счет-фактуру не выставляют(п. 3 ст. 168 Налогового кодекса РФ , письмо Минфина России от 18 января 2017 г. № 03-07-09/1695).

Можно автоматизировать процесс с помощью . 30 дней там бесплатно, можно в это время сформировать документы. Сформировать и отчитаться по НДС через интернет.

Как должны выдавать обособленные подразделения?

Обособки должны выписывать счета-фактуры от имени головной организации и при этом в строке 2б «ИНН/КПП продавца» указывать свой КПП (Письмо Минфина от 18.05.2017 № 03-07-09/30038).

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Если в счет-фактуру не вносятся исправления, то в этой строке ставят прочерк.

Строка 2 «Продавец»

На основании учредительных документов вносят сокращенное или полное наименование юридического лица – продавца, для индивидуального предпринимателя - ФИО.

Строка 2а «Адрес»

На основании учредительных документов вносится место нахождения юридического лица – продавца, для индивидуального предпринимателя – место жительства. С 1 октября 2017 года адрес нужно брать из ЕГРИП или ЕГРЮЛ (), а не из учредительных документов. Кстати адрес можно сокращать "ул." "г." и пр. (письмо Минфина от 20.10.2017 № 03-07-14/68778).

Строка 2б «ИНН/КПП продавца»

Вписывают идентификационный номер налогоплательщика, а также код, разъясняющий причину постановки на учет налогоплательщика-продавца

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Работникам, подписавшим счет-фактуру, можно указывать в них свои должностию. Кстати адрес можно сокращать "ул." "г." и пр. (письмо Минфина от 20.10.2017 № 03-07-14/68778).

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код 643. Важно! В у.е. счет-фактуру составлять нельзя. Евро-978, Доллар США - 840

В новой строке 8 «Идентификатор государственного контракта, договора (соглашения)» с 1 июля 2017 года необходимо указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. Если у вас нет данных об идентефикаторе то строку можно оставить пустой (письмо Минфина России от 08.09.2017 № 03-07-09/57870).

Графы:

Графа 1 «Наименование товара»

Вносят наименование товара (отгружаемого или поставляемого), описание оказанных услуг или выполненных работ, переданных имущественных прав. Если была получена частичная или полная оплата за предстоящую поставку товара (оказание услуг, выполнение работ), передачу имущественных прав, то пишут наименование поставляемых товаров, описание услуг и работ, имущественных прав. Наименование на иностранном языке не допускается(письмо ФНС от 10.12.2004 № 03-1-08/2472/16). Хотя Минфин считает что Наименование товара может быть на иностранном языке (Письмо Минфина РФ от 18.05.2017 № 03-01-15/30422) лучше переводить на русский.

Графа 1а «Код вида товар»

С 1 октября 2017 года. Заполняют только те компании которые вывозят(экспортируют) товары в Белоруссию, Казахстан, Армению или Киргизию (постановление от 19.08.2017 № 981).

Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366) .

Графа 2а «Единица измерения»

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 5 «Стоимость товаров»

Графа 3 помноженная на графу 4.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

Можно автоматизировать процесс с помощью . 30 дней там бесплатно, можно в это время сформировать документы. Сформировать и отчитаться по НДС через интернет.

Графа 8 «Сумма налога, предъявляемая покупателю» . Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками.

Графа 5 помноженная на графу 7. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС".

Графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего» Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками.

Сумма граф 5 и 8.

Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Заполняется в соответствии с Общероссийским классификатором стран мира .

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (показать/скрыть)II. Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

1. В строках указываются:

Корректировочная счет-фактуры

Скачать пустой бланк корректировочного счета-фактуры новая форма 2016-2017 32 кб. Excel (xls).

Скачать пустой бланк корректировочного счета-фактуры новая форма с 1 июля 2017 38 кб. Excel (xls).

Подозрительно для налоговой

Налоговики могут снять расходы или вычеты ориентируясь на признаки:

- Цены на товар занижены или завышены.

- Грузовая машина перевезла товаров больше чем может по тех.паспорту.

- Товары перевозят нецелесообразным маршрутом.

- Работники подрядчика/продавца/покупателя не появлялись на сделке/объекте, когда это было необходимо.

- Организация подготовила документы для проверки за своего контрагента(говорит о том что организации взаимозависимы).

- Организация подготовила слишком много документов(подозрительно).

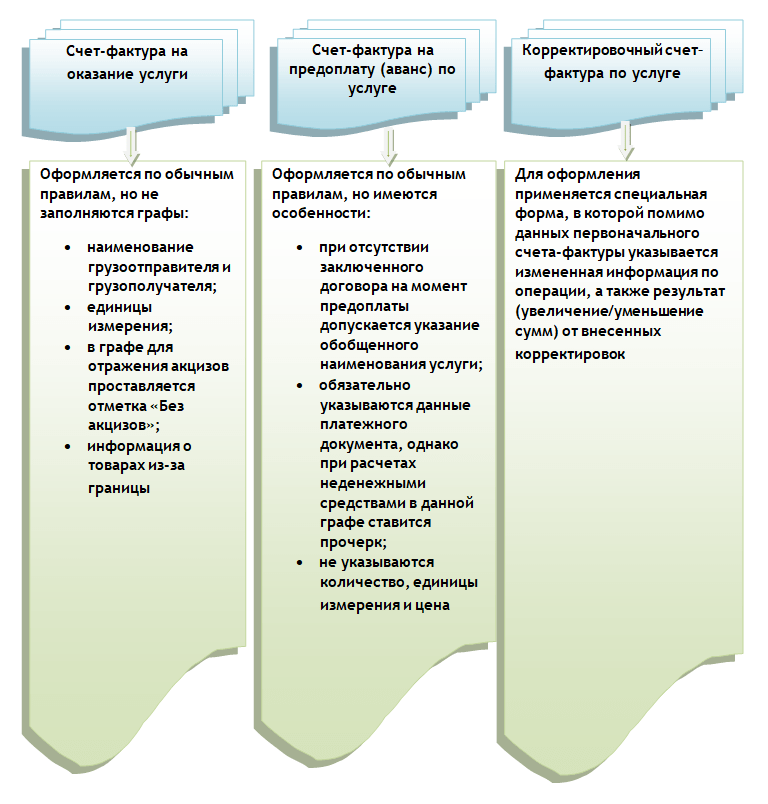

Счет-фактура на услуги - образец заполнения для 2018–2019 годов представлен в нашей статье – является объектом пристального внимания многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2018 - 2019 годах?» ;

- «При каких операциях на ЕНВД нужно платить НДС?» .

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

О том, можно ли посредством оформления корректировочных счетов-фактур исправлять ошибки, читайте в статье «Корректировочный счет-фактура - не для исправления ошибок» .

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта - с 01.07.2017 ;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС - с 01.10.2017 .

ОБРАТИТЕ ВНИМАНИЕ! Если вы составляете электронные счета-фактуры, в 2019 году вам нужно обновить формат .

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги с 2019 года можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Речь идет о бухгалтерском документе, на основании которого организация-покупатель принимает обязательства, предъявленные продавцом товаров, работ, услуг, а также подтверждает наличие имущественных прав на получение налогового вычета НДС в установленном порядке. Основные определения закреплены в . Скачать образец счета-фактуры 2019 можно в статье

Счет-фактура составляется по унифицированной форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137. В первый день октября 2017 года вступили в силу изменения, которые скорректировали старую форму бланка. Так, Постановлением Правительства от 19.08.2017 № 981 внесены следующие коррективы:

|

Номер поля |

Старое значение |

Новое значение |

|---|---|---|

|

Строка № 8 |

Идентификатор государственного контракта, договора (соглашения) |

Идентификатор государственного контракта, договора (соглашения) (при наличии) |

|

Графа № 1а |

Отсутствовала в старой форме |

Код вида товара |

|

Графа № 11 |

Номер таможенной декларации |

Регистрационный номер таможенной декларации |

|

Подписи продавца |

Индивидуальный предприниматель или иное уполномоченное лицо |

Счет-фактуру следует выписывать в случаях, подлежащих налогообложению по НДС. Например, поставка товара, реализация услуг, получение предоплаты за реализуемый товар.

Выписывают бухгалтерский документ исключительно по установленной форме, в соответствии с действующим порядком. В противном случае налоговый инспектор признает счет-фактуру недействительной и не примет вычеты к НДС.

Форма счета-фактуры 2019

Скачать бланк счета-фактуры в word 2019

Бланк счета-фактура на оплату 2019: скачать бесплатно в excel

Составляем счет-фактуру правильно

Действующий порядок заполнения формы счета-фактуры 2019 представлен в и Постановлении Правительства от 26.12.2011 № 1137. Чиновники установили перечень обязательных реквизитов:

- для СФ на отгрузку продукции — перечень закреплен в ;

- для счета-фактуры на аванс, когда выписывается документ на перечисление предоплаты, — .

Документ должен быть обязательно подписан. Право подписи имеется у руководителя и главного бухгалтера или иных уполномоченных лиц. Документ, составленный в электронном виде, тоже должен быть подписан усиленной квалифицированной электронной подписью.

Предусмотрено несколько способов заполнения СФ:

- от руки синей, черной или фиолетовой пастой;

- печатный вариант (на печатной машинке или компьютере);

- часть от руки, часть на компьютере;

- в электронном формате.

Составляя документ, соблюдайте хронологический порядок при присвоении даты и нумерации СФ.

Информация в новой графе № 1а «Код вида товара» заполняется в соответствии с Товарной номенклатурой ВЭД, утвержденной решением Совета евразийской экономической комиссии от 16.07.2012 № 54. Данные сведения заполняют только компании-экспортеры, которые ввозят продукцию на территорию ЕАЭС. Если вид продукции отсутствует в Товарной номенклатуре ВЭД или определить его невозможно, то в графе ставят прочерк.

Образец счета-фактуры 2019 год

Скачать бесплатно образец: новый бланк, счет-фактура 2019

Счет-фактура онлайн

Существенно упростить и ускорить документооборот между покупателем и продавцом позволяет использование электронного формата счетов-фактур. Подготовить документ можно онлайн с помощью бесплатных сервисов или специализированных программ в Интернете.

Актуальные сервисы для онлайн-составления счета-фактуры:

- «Сервис-Онлайн»;

- «Все для бухгалтера»;

- «БухСофт.Онлайн».

В этих сервисах, чтобы начать заполнение счета-фактуры, нужно только зарегистрировать свою компанию на сайте.

Ошибки в счетах-фактурах

Ошибки при составлении счета-фактуры можно разделить на две категории:

- Значительные ошибки. Всевозможные опечатки, описки и неточности, которые препятствуют идентификации покупателя или продавца. Примерами таких неточностей могут быть неверный ИНН, адрес, ошибка в наименовании. Неточности в табличной части сотрудники ФНС также относят к значительным (неверно идентифицирована продукция, неверная информация о стоимости, количестве товара). Так как неверные данные искажают учет и расчеты с бюджетом.

- Незначительные ошибки. К таковым относят неточности, которые не препятствуют идентификации товара, покупателя и продавца. Например, лишняя кавычка или тире в адресе, названии организации.

При обнаружении ошибки следует переписать документ или составить корректировочный счет-фактуру. В противном случае проблем с налоговой инспекцией не избежать.