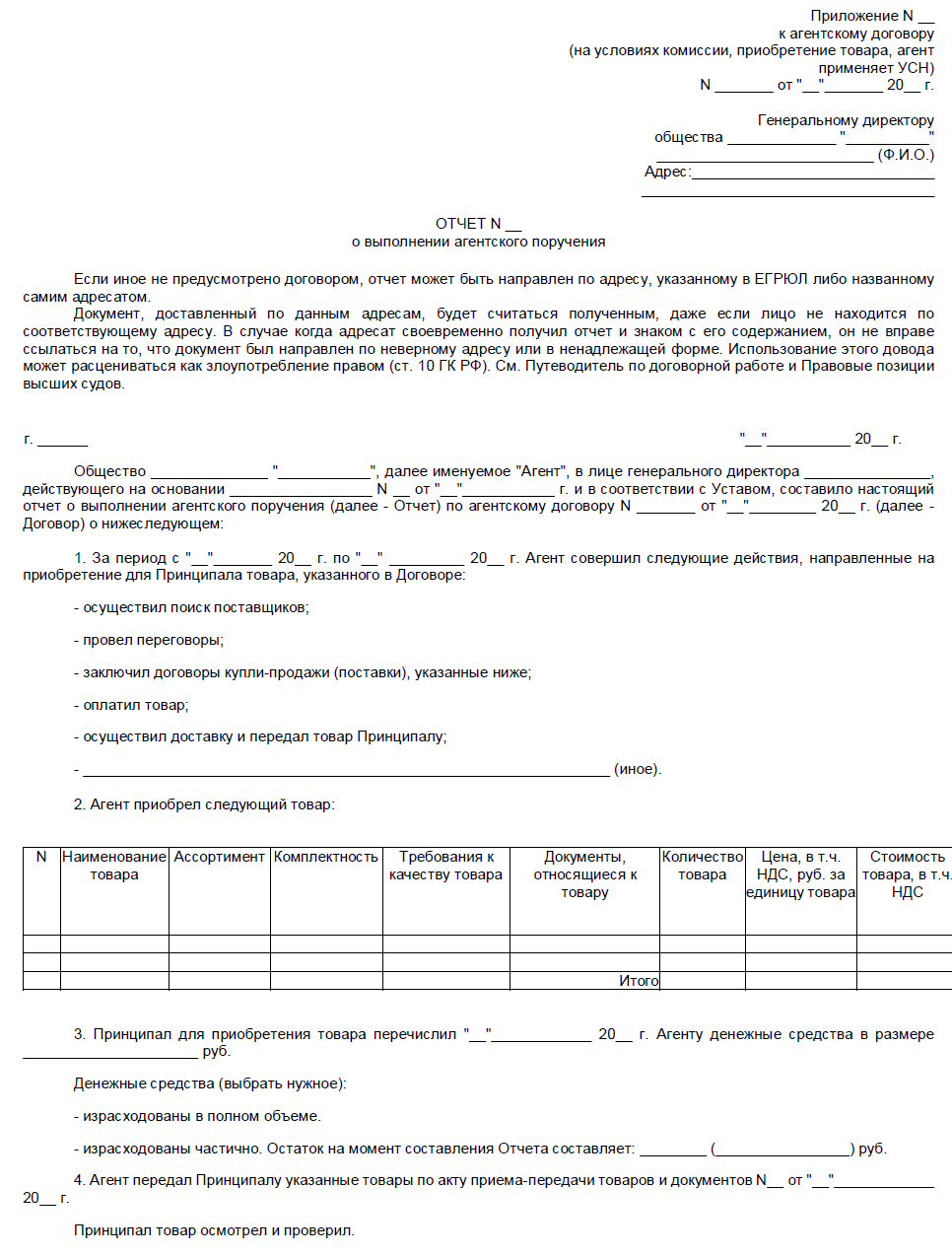

Отчет агента по агентскому договору. Приложение

4. ПОРЯДОК ИСПОЛНЕНИЯ АГЕНТСКОГО ДОГОВОРА

Статьи 992, 1000, 1001, 1008, 1010 ГК РФ

Порядок исполнения агентского договора – это последовательность действий агента и принципала, направленных на исполнение ими своих обязательств по агентскому договору.

Исполняя агентский договор, агент должен совершить все порученные ему юридические и фактические действия и при необходимости передать все полученное в результате этого принципалу. Также он обязан подготовить отчет о совершенных действиях и направить его принципалу (п. 1 ст. 1008 ГК РФ). Кроме того, агент должен представить доказательства понесенных расходов, если в договоре не предусмотрено иное (п. 2 ст. 1008 ГК РФ).

Принципал должен принять переданное агентом, рассмотреть отчет и принять его или сообщить об имеющихся возражениях (п. 3 ст. 1008 ГК РФ).

Согласование порядка исполнения агентского договора

Для надлежащего согласования данного условия необходимо:

– установить порядок принятия исполненного принципалом;

– предусмотреть содержание отчета агента, способы и сроки его направления принципалу;

– определить порядок и срок рассмотрения принципалом отчета агента;

– установить, какими доказательствами должны подтверждаться расходы агента.

Если порядок исполнения агентского договора не определен

В этом случае агент должен совершить все юридические и фактические действия в соответствии с поручением принципала, обычаями делового оборота и обычно предъявляемыми требованиями (ст. 309 ГК РФ). По мере исполнения договора или по окончании исполнения агент обязан представить отчет (п. 1 ст. 1008 ГК РФ). Принципал должен рассмотреть его и принять или сообщить о своих возражениях (п. 3 ст. 1008 ГК РФ).

4.1. ПОРЯДОК ПРИНЯТИЯ ПРИНЦИПАЛОМ ИСПОЛНЕННОГО ПО ДОГОВОРУ

В гл. 52 ГК РФ не предусмотрен порядок принятия принципалом исполненного по договору. Обязанность принять исполненное установлена для доверителя по договору поручения (п. 3 ст. 975 ГК РФ) и для комитента по договору комиссии (ст. 1000 ГК РФ). Поскольку к агентскому договору в зависимости от того, действует агент от имени принципала или от своего имени, применяются соответственно правила о договоре поручения или о договоре комиссии (п. 1 ст. 1005, ст. 1011 ГК РФ), можно сделать вывод, что обязанность принять исполненное имеет и принципал по агентскому договору. Однако в силу особенностей выполняемых агентом действий принятие исполненного может оказаться затруднительным (например, если агенту поручено провести переговоры), поэтому представляется, что применение норм о поручении или комиссии в этом случае противоречит существу договора, что недопустимо в силу ст. 1011 ГК РФ.

Подробнее о принятии доверителем исполненного по договору поручения см. п. 5.1 Рекомендаций по заключению договора поручения, о принятии комитентом исполненного по договору комиссии – п. 4.4 Рекомендаций по заключению договора комиссии.

Для определения порядка принятия принципалом исполненного в агентском договоре рекомендуется определить:

– сроки принятия исполненного;

– порядок проверки исполненного.

4.1.1. Срок принятия исполненного

В договоре рекомендуется установить срок, в течение которого агент должен передать принципалу все полученное им в результате исполнения агентского договора. Оптимальным способом согласования срока в данном случае является указание периода времени, в течение которого он должен это сделать.

——————————–

Пример формулировки условия:

“Агент обязан передать принципалу полученные по совершенным им сделкам денежные средства в течение ___ рабочих дней с момента их поступления на расчетный счет агента”.

Агент обязан передать принципалу все полученное в результате исполнения агентского договора в течение ____ дней с момента окончания срока выполнения поручения, установленного настоящим договором”.

——————————–

Если срок передачи принципалу исполненного по агентскому договору не согласован

Агент, действующий от имени принципала, обязан будет без промедления передать все полученное в результате исполнения агентского договора (абз. 4 ст. 974, ст. 1011 ГК РФ).

Если агент действует от своего имени, то обязанность передать комитенту все исполненное возникает у него непосредственно в момент получения и подлежит исполнению в разумный срок (п. 9 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85 “Обзор практики разрешения споров по договору комиссии”, ст. 1011 ГК РФ).

4.1.2. Порядок проверки переданного принципалу агентом

В договоре следует согласовать, каким образом принципал будет проверять переданные ему имущество, документы, а также в какой срок должна быть проведена проверка. Стороны свободны при определении этого порядка (ст. 421 ГК РФ), однако рекомендуется устанавливать его исходя из особенностей поручения, выданного агенту. Так, если агент заключает договоры купли-продажи на стороне покупателя и обязан передавать принципалу приобретенный товар, то могут быть применены правила об осмотре товара и его приемке по количеству и качеству, предусмотренные для договора поставки (ст. 513 ГК РФ).

Подробнее о приемке товара по договору поставки см. п. 9 “Порядок приемки товара” Рекомендаций по заключению договора поставки.

——————————–

Пример формулировки условия:

“Принимая товар, переданный агентом, принципал обязан осмотреть его и принять по количеству и качеству”.

——————————–

Если агент заключает сделку, по которой другая сторона несет перед ним денежные обязательства и агент обязан перечислять полученное принципалу, стороны агентского договора могут установить, что они с определенной периодичностью подписывают акт сверки, где отражается факт перечисления денежных средств.

——————————–

Пример формулировки условия:

“Для проверки действий агента по перечислению денежных средств, полученных от контрагентов, принципал и агент ежемесячно составляют акт сверки расчетов, который подписывается лицами, уполномоченными действовать от их имени”.

——————————–

Если в обязанности агента входят получение или подготовка документов, в договоре рекомендуется предусмотреть срок, в течение которого принципал сможет ознакомиться с ними и проверить на соответствие требованиям закона и договора.

——————————–

“Агент обязан передать принципалу документы в течение 2 рабочих дней после их составления или получения от третьих лиц. Принципал обязан проверить полученные документы на соответствие условиям договора в течение 3 рабочих дней после получения”.

——————————–

Если порядок проверки исполненного принципалом не согласован

Принципал обязан будет принять и проверить исполненное в соответствии с требованиями закона, обычаями делового оборота и обычно предъявляемыми требованиями (ст. 309 ГК РФ).

4.2. ОТЧЕТ АГЕНТА

Отчет агента – это документ, в котором агент сообщает принципалу о совершенных во исполнение договора агентирования фактических и юридических действиях.

Согласование условий о представлении отчета агентом

Обязанность представлять отчет предусмотрена ст. 1008 ГК РФ, однако в данной норме нет положений о его содержании и способах направления принципалу. В силу п. 1 ст. 1008, ст. 421 ГК РФ стороны могут сами определить сроки направления отчета и его содержание.

– форму отчета, порядок его составления и подписания;

– порядок и срок направления отчета принципалу;

– порядок заявления принципалом возражений на отчет.

Внимание! Если агент по поручению принципала совершает сделки от своего имени, он наряду с отчетом обязан представить документы, подтверждающие факт совершения сделок. В противном случае принципал будет вправе требовать от агента возмещения рыночной стоимости всех переданных ему товаров. Соответствующая позиция была выработана судами применительно к обязанности комиссионера отчитаться перед комитентом о совершенных сделках. Однако она применима и к агентскому договору, так как нормы о договоре комиссии применяются к агентскому договору, по которому агент действует от своего имени, если это не противоречит нормам об агентском договоре или его существу (п. 1 ст. 1005, ст. 1011 ГК РФ).

Если условие о представлении отчета не согласовано

Агент будет обязан представить отчет (п. 1 ст. 1008 ГК РФ), форму, содержание и способ направления которого сможет выбрать самостоятельно. Отсутствие в договоре условия об отчете не освобождает агента от его представления, так как данная обязанность предусмотрена законом (ст. 1008 ГК РФ).

4.2.1. Форма отчета агента и порядок его подписания

Форма отчета агента в законе не определена.

Тем не менее сторонам во избежание возможных споров, связанных с отказом принципала принять отчет, рекомендуется установить в договоре, что он составляется в письменной форме и подписывается лицом, уполномоченным действовать от имени агента.

——————————–

Пример формулировки условия:

“После исполнения поручения агент составляет отчет. Отчет составляется в письменной форме и подписывается лицом, уполномоченным действовать от имени агента”.

——————————–

Отчет должен быть подписан единоличным исполнительным органом агента (директором, генеральным директором), который действует от имени юридического лица без доверенности (пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, абз. 3 п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”), либо физическим лицом (в том числе индивидуальным предпринимателем) от своего имени. Также отчет может быть подписан лицом, уполномоченным на это доверенностью (ст. ст. 182, 185 ГК РФ).

Если форма отчета не согласована

В таком случае агент вправе составить отчет в произвольной форме. Однако ему следует учитывать, что в качестве отчета не могут быть приняты счета-фактуры по заключенным сделкам.

Кроме того, некоторые суды полагают, что представление отчета может быть заменено подписанием сторонами актов выполненных работ. Однако существует и противоположная позиция.

Положения гл. 52 ГК РФ о договоре агентирования не устанавливают требований к содержанию отчета о его выполнении.

Применительно к договору поручения существует судебная практика, согласно которой для того чтобы отчет был признан надлежащим подтверждением выполнения поручения, он должен соответствовать требованиям для первичных учетных документов и содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете”. Данная позиция может быть применена и к отчету агента, поскольку нормы о договоре поручения применяются к агентскому договору, если это не противоречит нормам об агентском договоре или его существу (ст. 1011 ГК РФ).

С 1 января 2013 г. Федеральный закон от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” утратил силу (ст. 31 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”). В настоящее время обязательные реквизиты первичного документа перечислены в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”. К ним относятся:

– название документа (отчет агента о выполнении поручения);

– дата его составления;

– наименование экономического субъекта, составившего документ (наименование или Ф.И.О. агента);

– величина натурального и (или) денежного измерения факта хозяйственной жизни (размер понесенных агентом издержек);

– наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, и его подпись с указанием фамилии, инициалов (то есть лица, подписавшего отчет со стороны агента).

– реквизиты договора, во исполнение которого он составлен (номер, дата);

– наименование принципала;

– фамилию, инициалы, должность и основания полномочий лица, действующего от имени принципала при принятии (утверждении) отчета;

– ОГРН, ИНН, место нахождения сторон агентского договора;

– перечень доказательств, подтверждающих расходы агента.

Подробнее о доказательствах расходов см. п. 4.3.2 настоящего материала.

——————————–

Пример формулировки условия:

“Отчет агента о выполнении поручения должен содержать следующие сведения:

– название: “Отчет о выполнении поручения”;

– дата составления отчета;

– реквизиты настоящего договора (наименование, номер, дата);

– перечень совершенных юридических действий и даты их совершения;

– перечень совершенных фактических действий и даты их совершения;

– издержки, понесенные агентом в связи с исполнением договора;

– перечень документов, подтверждающих расходы агента и прилагаемых к отчету;

– реквизиты агента и принципала (наименование, ОГРН, ИНН, место нахождения);

– должность, фамилия, инициалы и подпись лица, действующего при составлении отчета от имени агента”.

——————————–

Стороны также могут самостоятельно разработать образец отчета, указав в нем, какую информацию должен предоставлять агент. Образец может являться приложением к договору.

——————————–

Пример формулировки условия:

“После выполнения поручения агент направляет принципалу отчет о выполнении поручения, составленный по образцу, согласованному в Приложении N 1, которое является неотъемлемой частью настоящего договора”.

——————————–

Если требования к содержанию отчета не согласованы

В таком случае агент вправе направить принципалу отчет произвольного содержания. Однако он в любом случае должен содержать сведения о конкретных действиях, совершенных агентом, поскольку в противном случае обязанность агента по направлению отчета не будет считаться исполненной.

Сроки направления отчета

Стороны в силу п. 4 ст. 421, п. 1 ст. 1008 ГК РФ вправе определить в договоре сроки направления отчета принципалу. Они могут согласовать, что отчет направляется периодически (каждую неделю, месяц) либо в течение определенного времени после совершения агентом определенных действий.

——————————–

Примеры формулировки условия:

“Агент направляет принципалу отчет ежемесячно. Отчет направляется не позднее 5-го числа месяца, следующего за отчетным”.

“Агент направляет принципалу отчет в течение 3 рабочих дней после совершения сделки, порученной ему по настоящему договору”.

——————————–

Если условие о сроках направления отчета не согласовано

Отчет направляется принципалу по мере исполнения договора либо после окончания его действия (п. 1 ст. 1008 ГК РФ).

Способы направления отчета

Стороны в силу ст. 421 ГК РФ могут определить в договоре способ направления отчета принципалу. При этом они вправе выбрать любое средство доставки (по почте, курьером, по электронной почте).

Также стороны вправе определить, по какому адресу направляется отчет. В частности, можно установить, что отчет направляется по адресу, отличному от места нахождения (места жительства) принципала (ст. ст. 20, п. 2 ст. 54 ГК РФ). В этом случае обязанность агента по направлению отчета будет считаться исполненной только тогда, когда отчет будет направлен по указанному в договоре адресу.

——————————–

Пример формулировки условия:

“Агент направляет принципалу копию отчета по следующему электронному адресу: _______. Оригинал отчета агент направляет по адресу: _____________”.

——————————–

Если способ направления отчета не согласован

Агент вправе будет направить отчет любым способом, в том числе по электронной почте. Судебная практика исходит из того, что такое направление отчета может быть доказано распечатками и показаниями свидетелей. Кроме того, факт отправки отчета будет считаться признанным принципалом, если он не оспорит его (ч. 3.1 ст. 70 АПК РФ).

Если отчет направляется по почте или с курьером, надлежащим адресом доставки является место нахождения принципала.

4.2.4. Возражения принципала на отчет агента

В силу п. 4 ст. 421, п. 3 ст. 1008 ГК РФ стороны могут самостоятельно определить сроки рассмотрения отчета принципалом и порядок направления возражений на них.

——————————–

Пример формулировки условия:

“Отчет рассматривается принципалом в течение 10 рабочих дней со дня его получения. Возражения по отчету могут быть направлены агенту почтой или службой курьерской доставки”.

——————————–

Срок рассмотрения отчета начнет течь с момента его получения принципалом (п. 1 ст. 165.1 ГК РФ). При этом согласно абз. 2 п. 1 ст. 165.1 ГК РФ отчет будет считаться полученным, даже если фактически принципал не получит его по причинам, зависящим от него (например, если по адресу, указанному в договоре, будет отсутствовать представитель принципала или принципал не явится в отделение связи для получения корреспонденции).

Стороны, исходя из п. 4 ст. 421, п. 3 ст. 1008 ГК РФ, могут установить срок, по истечении которого отчет при отсутствии возражений принципала считается принятым. С учетом того, что принципал может направить возражения почтой, в результате чего агент получит их только через некоторое время, в интересах агента установить, что отчет считается принятым без возражений, если агент не получил их в согласованный срок.

——————————–

Пример формулировки условия:

“Отчет считается принятым без возражений, если агент не получит их в течение 10 рабочих дней со дня получения отчета принципалом”.

——————————–

При согласовании такого условия принципал должен учитывать время, необходимое для доставки корреспонденции. Соответственно, при определении срока рассмотрения отчета принципал должен убедиться, что его будет достаточно не только для собственно рассмотрения, но и для доставки замечаний агенту. При этом агенту следует иметь в виду, что возражения будут считаться доставленными, даже если фактически он не получит их по зависящим от него причинам (абз. 2 п. 1 ст. 165.1 ГК РФ).

Если срок и порядок направления возражений принципалом не согласованы

Принципал должен будет сообщить агенту о своих возражениях в течение 30 дней со дня получения отчета. Если он не направит возражения в этот срок, отчет будет считаться принятым принципалом (п. 3 ст. 1008 ГК РФ).

4.3. РАСХОДЫ АГЕНТА

В соответствии с п. 1 ст. 1005 ГК РФ агент при исполнении поручения действует за счет принципала. Это означает, что расходы, которые несет агент в связи с исполнением договора, возмещаются принципалом.

Согласование условия о расходах агента

В силу ст. 421 ГК РФ стороны могут определить в договоре:

– какие именно расходы агента возмещаются принципалом, а также (при необходимости) – каков их предельный размер;

– доказательства, которыми должны подтверждаться эти расходы.

Если условие о возмещении принципалом расходов агента не согласовано

Принципал в силу п. 1 ст. 1005 ГК РФ обязан будет возместить все расходы агента, понесенные им в связи с исполнением агентского договора. Для этого агент должен будет представить принципалу доказательства расходов (п. 2 ст. 1008 ГК РФ).

4.3.1. Виды расходов агента и ограничение их размера

Стороны с учетом принципа свободы договора (ст. 421 ГК РФ) могут установить перечень расходов, которые подлежат возмещению принципалом. В случае согласования такого перечня расходы агента, не входящие в него, могут быть признаны принципалом необоснованными и не подлежащими возмещению.

Также стороны могут установить, в каких размерах агент вправе нести те или иные расходы.

——————————–

Пример формулировки условия:

“Принципал возмещает агенту следующие расходы:

1) на проезд сотрудников агента до _________, но не более ____________ рублей в месяц;

2) на проживание сотрудников агента в _________, но не более _________ рублей в месяц;

3) на аренду торговых площадей, но не более _______ рублей в месяц;

4) на хранение товара, но не более _________ рублей в месяц;

——————————–

Если виды и размер расходов, возмещаемых принципалом, не согласованы

Принципал в силу п. 1 ст. 1005 ГК РФ обязан будет возместить агенту все расходы, понесенные им в связи с исполнением агентского договора. Однако если принципал сможет доказать, что расходы агента превышают разумные пределы, суд взыщет их в меньшем размере, чем указано в представленных агентом документах (Постановление ФАС Северо-Западного округа от 19.06.2012 по делу N А56-61951/2010 (Определением ВАС РФ от 30.10.2012 N ВАС-13665/12 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора)).

4.3.2. Доказательства расходов агента

В соответствии с п. 2 ст. 1008 ГК РФ агент обязан представить доказательства расходов, если иное не предусмотрено договором. Сторонам рекомендуется предусмотреть в агентском договоре, какими именно доказательствами агент может подтвердить понесенные им расходы.

Как правило, они подтверждаются договором, заключенным агентом в целях обеспечения своей деятельности (например, аренды офиса, перевозки подлежащих продаже товаров), и документами, свидетельствующими о его исполнении (акты приемки выполненных работ, акты оказания услуг, товарные накладные).

——————————–

Пример формулировки условия:

“В подтверждение понесенных расходов агент представляет принципалу договор, заключенный агентом, документ, подтверждающий исполнение договора, и счет-фактуру, направленный агенту”.

——————————–

С учетом диспозитивности п. 2 ст. 1008 ГК РФ стороны могут согласовать в договоре, что доказательства расходов не представляются, а расходы возмещаются в фиксированном размере.

——————————-

Пример формулировки условия:

“Необходимые для выполнения поручения расходы агента стороны определяют в размере ______. Агент не обязан представлять доказательства расходов в этих пределах”.

——————————–

Внимание! Следует учитывать, что агент не обязан уведомлять принципала о необходимости несения расходов. Даже в отсутствие уведомления расходы подлежат возмещению при условии, что они документально подтверждены.

Агентский отчет составляется на основании договора. Документ относится к учетной документации. При этом предполагается учет определенных требований к составлению отчета. В обязательном порядке нужно использовать образец, позволяющий понять важные нюансы оформления документации. Его можно скачать ниже.

Итак, в каких ситуациях требуется составление документа?

Предполагается, что отчет будет содержать подробное описание посредником направления используемых финансов, которые были выданы заказчиком. Кроме этого, могут отражаться расходы агента, обусловленные необходимостью выполнения рабочей задачи. В то же время суммы должны быть возмещены заказчиком.

Отчет должен включать в себя точное указание суммы вознаграждения. Данная сумма должна быть выплачена заказчиком агенту.

Если была оказана посредническая услуга, документ может потребоваться. В этом случае предполагается необходимость подтверждения правильных расчетов с агентом. При утверждении составленной документации рекомендуется включить в расходы агентское вознаграждение за выполненные рабочие обязанности.

Частота оформления отчета

В агентском договоре следует указать оптимальные сроки для предоставления отчетов агентом. Предполагается использование статьи 1008 Гражданского кодекса Российской Федерации. Вопрос решается только на основании договоренности двух сторон. Оптимальный срок - месяц или квартал.

Какие другие важные аспекты должны содержаться в документации, что будет подтверждать пример договора, который можно предварительно скачать:

- Система налогообложения используется каждым участником оформляемого договора. Если будет отсутствовать отчет, налоги и авансовые платежи не смогут быть оплачены в полном объеме.

- Частота проведения действий должна быть зафиксирована в договоре. Если в оформляемом договоре содержатся многочисленные операции, составление может потребоваться каждую неделю. В некоторых ситуациях расчеты должны проводиться в ежедневном формате, что подтверждает пример договора. Самое важное - это оформление соглашения с отчетом обеих сторон.

- Договор может не содержать определенных требований относительно срока сдачи отчета. В подобной ситуации следует основывать действия на статье 1008 Гражданского кодекса Российской Федерации. Предполагается обязательное оформление отчета после исполнения поручения, в том числе закупки товаров в виде партий, завершения контракта между взаимодействующими лицами.

Какая информация должна содержаться в отчете

После того, как удастся скачать образец документа, присутствует возможность понять, какая информация обязательно должна содержаться в нем.

- дата составления документа;

- наименование и личные данные агента и принципала;

- вид выполняемых услуг и их стоимость;

- печати и подписи сторон.

В наши дни унифицированная форма не определена законодательством Российской Федерации. По данной причине следует в самостоятельном порядке разрабатывать бланк, предварительный формат которого можно скачать ниже. При необходимости можно получить согласование с контрагентом.

Желательно разработать формат отчета на момент оформления договора. Впоследствии можно будет приложить готовый бланк. Подобный подход позволит успешно избежать любых разногласий, которые могли бы появиться между двумя сторонами.

Агентский отчет представляет собой первичную документацию. По данной причине должны содержаться реквизиты. Такое требование определено действующим законодательством Российской Федерации. В конце документа требуется наличие подписей обеих сторон. Для исключения любых рисков предполагается обязательное наличие расшифровки подписей, которые будут поставлены участниками сделки.

В обязательном порядке нужно определить полномочия агента и установить размер вознаграждения за предоставляемые услуги. В то же время требуется наличие дополнительной информации, которая позволяет подтвердить выполнение полномочий. Например, в случае оказания услуг по грузоперевозкам рекомендуется сообщить дату оформления договора, а также сведения о товарной накладной.

Агентский отчет может включать в себя информацию другого характера. Данный аспект определяется особенностями осуществляемого сотрудничества, которые оказывают влияние на особенности взаимодействия двух сторон.

В обязательном порядке нужно позаботиться о правильном оформлении установленного пакета документов. Например, рекомендуется использовать не только отчет агента по агентскому договору, но и доказательство агентских расходов, предоставляемые в виде копий.

Возможные ошибки агентского отчета

Каждая из двух сторон, агент и принципал, должна позаботиться о том, чтобы правильно оформить документ и избежать любых разногласий в отношениях. Документ может быть недействительным, если будут обнаружены какие-либо ошибки или недочеты.

Для правильного исправления информации в договоре желательно составить договор, в котором будут подробно описаны все ошибки и причины отклонения документа и признания его недействительным.

Основываясь на законодательстве Российской Федерации, для указания ошибок в первоначальном варианте отводится месяц. Если в течение этого времени не были отмечены какие-либо недочеты, документ считается действительным.

При наличии ошибок агент может внести нужные изменения в договор или оформить новую документацию.

Статья раскроет основные моменты, связанные с отчетом агента принципалу. Что это за документ, как правильно его составить и заполнить – далее.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

После выполнения услуги, которую заказал принципал, агент должен составить заказчику отчет. Без него работу могут не оплатить. Как составить документ?

Основные аспекты

Отчет агент составляет в том случае, если стороны заключили агентский договор. Отчет считается учетной документацией, поэтому составлять его необходимо строго по правилам.

Размер оплаты бывает таким:

- проценты от объема реализуемого товара;

- процент от стоимости приобретенной недвижимости;

- конкретная сумма – выплачивается 1 раз или в конкретный период;

- прочие варианты, согласованные сторонами.

Агентское соглашение не разрешено использовать в некоторых сферах деятельности – в торговле продуктами питания и в сфере газо- и энергоснабжения.

Отчет включает в себя 2 части:

Отчет является важным документом.

Определения

Назначение документа

Агентское соглашение применяют тогда, когда нужно передать полномочия третьим лицам, которые как посредники будут выполнять конкретные действия.

Отчет понадобится агенту для составления юридически правильно оформленного документа, который позволит избежать конфликтной ситуации.

Отчет не только доказывает выполнение агентом требуемых действий, но и позволяет возместить понесенные им расходы при выполнении заданий.

Правовое регулирование

Документ необходимо составлять правильно. Если буду выявлены недочеты, заказчик вправе не принять отчет.

Если в течение 1 месяца от заказчика не поступит возражений, то отчет считается принятым. Отчет обязательно заверяется подписью агента (либо его помощника) и печатью.

Каковы обязанности сторон

Принципал указывает агенту на его работу, а тот должен выполнить обязанности. То есть, обе стороны имеют права и обязанности. Они отличаются в зависимости от условий договора.

Права агента:

В обязанности исполнителя входит:

- точное выполнение работы, требуемой заказчиком, и выполнение его желаний, предусмотренных договором;

- предоставление отчетности по требованию принципала;

- дача отчетности о затратах.

Права принципала:

- требование отчетов от агента о проделанной работе;

- высказывание недовольств, касаемых отчета;

- отказ в выплате в случае невыполнения работы (либо некачественной работы).

Обязанности:

- выплата агенту и вознаграждения (если для этого имеются основания);

- выдача исполнителю , если он исполняет действия заказчика;

- выдача средств на возможные затраты и оплата понесенных расходов.

При совершении действий по соглашению права и обязанности возникают как у одной, так и у другой стороны.

В зависимости от того, от чьего имени выступает агент – если от своего, то обязанности возникают у него, и наоборот. Правонарушением для этих объектов считаются правила, которые прописаны в договоре.

Если агент действует самостоятельно, к его ошибкам и нарушениям применимы правила комиссии. Если он действует от имени заказчика, то значение имеют нормы .

Пример заполнения

Законодательство не устанавливает каких-либо требований к содержанию и форме документа. Но в обязательном порядке должны содержаться такие сведения:

- название документа и дата его составления;

- информация об агенте (фамилия, имя и отчество) и его сотруднике;

- данные о проделанной работе – какие действия совершил агент (купил, оплатил), сумма расходов и прочее.

Документ должен соответствовать нормам деловой документации. В документ также включают его номер, название организаций-партнеров, период, за который соглашение делается.

Основная часть представлена в форме таблицы. В нее включают – номер поп порядку, дату и суть операции, стоимость, сумму затрат.

В конце указывается, что вторая сторона имеет право выступить с возражениями на представленные сведения. Бланк договора можно посмотреть по . Образец отчета агента принципалу (товары) можно .

Сопроводительные документы

Агентский договор и документы-приложения к нему оформляют в письменном виде. К документу прилагают такие сопутствующие бумаги:

- отчет агента – все типы, кроме субагентского;

- отчет субагента (при наличии);

- (при необходимости);

- протокол согласования этих расхождений.

Оформляются документы в 2 экземплярах – для каждой стороны. В законе сказано, что отчет о проделанной работе агент должен будет подтвердить документами.

Даже если в соглашении такой пункт не предусмотрен, принципал имеет право потребовать от исполнителя эту документацию.

Расторжение договора

Действие агентского договора может быть прекращено в одностороннем порядке или по согласованию сторон.

В нет условий расторжения соглашения по желанию одной из сторон, поэтому руководствоваться следует общими положениями ГК.

Причина расторжения договора в одностороннем порядке – изменение обстоятельств. Если они возникли, необходимо обратиться в суд для прекращения действия документа.

Судья не всегда одобряет просьбу. Чтобы было принято положительное решение, необходимо соблюсти такие условия:

- заключая договор, стороны не могли предположить, что ситуация может измениться;

- смена обстоятельств произошла по причинам, которые не зависят ни от заказчика, ни от исполнителя;

- условия договора не допускают, что возможны убытки при смене обстоятельств;

- продолжение условий соглашения невыгодно для сторон.

Контрагенту обязательно необходимо направить уведомление о желании прекратить действие соглашения.

Сроки обращения могут указываться в договоре. Если срок не прописан, то он приравнивается 30 дням с момента получения оповещения.

Видео: приобретение товаров через посредников - учет у агента комиссионера

Это называется досудебным урегулированием вопроса. Без направления оповещения обращение в суд будет провальным.

Рассмотрено не будет. В суд следует обращаться в том случае, если ответа на уведомление не было.

Принципал имеет право расторгнуть договор, если он не имеет срока. При этом стоит учесть следующее:

Алгоритм действий:

То есть, у сторон нет претензий друг к другу. В таком случае составляется документ, который засвидетельствует прекращение правовых отношений.

Отчет агента по агентскому договору — это способ контроля произведенных агентом действий по поручению принципала. О нем и поговорим сегодня.

Общие сведения про отчет агента по агентскому договору

Понятие и предназначение

Когда гражданское лицо или компания (исключения не составляют даже ) представляет свои интересы в деловой сделке, однако по различным причинам не может это делать лично, прибегают к помощи так называемых агентов. Он представляет лицо или компанию, осуществляя сделку и представляя интересы принципиала.

Немного терминологии. Принципиалом принято называть лицо, которое обращается к агенту и в своих интересах. Таким образом, создается форма отношений «принципиал — агент».

Агентские договора являются локальными документами, закрепляющие и оговаривающие все детали сделки. В агентский договор входит также цена за услуги, различные тонкости, в том числе юридические. И агентский договор, и отчет агента (документ, который агент обязан предоставить после оказания услуг) являются необходимым, как с точки зрения самих отношений с принципиалом, так и с точки зрения законодательства. Ниже мы подробно опишем, какие именно статьи гражданского кодекса регулируют процесс.

Разберем пример агентского договора, в случае, когда речь идет о продаже чего-либо, например автомобиля. Предположим, у человека в другом городе есть автомобиль, и (или ). Из-за ряда причин (работа, семья, состояние здоровья) хозяин авто не может ехать в другой город, а пригонять машину к нему смысла нет. Общаться с посредниками, автомастерскими и т.д. времени нет. На помощь приходят агенты, которые могут выполнить продажу или сдачу в аренду автомобиля от лица его собственника. После проведения сделки, агент получает остаток суммы (задаток, как правило, выплачивается заранее).

Роль договора

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и , . Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Однако, при всей своей универсальности, агентские договора являются очень частой причиной многих споров (в том числе и судебных). Споры возникают не только между принципиалом и агентом, но и между налоговыми структурами и плательщиками налогов. Минимизация рисков — одна из основных задач принципиала прежде, чем начать сотрудничество.

За то, что агент выполнил свои обязательства, принципиал обязуется оплатить согласованную в договоре денежную сумму. Если в договоре не прописан срок оплаты, то в течение недели, после получения отчета. Однако этот порядок вещей может значительно нарушиться и измениться, если договор гласит о дополнительных нюансах расчета с агентом.

Основной целью отчета по агентскому договору является предоставить полную картину услуг, которые оказал агент, отобразить суть деятельности поэтапно, указывая при этом все промежутки времени и поточные финансовые траты.

Нормативное закрепление

Основным нормативным документом, который регулирует не только требования к формам и обязательствам сторон при составлении агентского договора и его отчета, но и все возникшие недоразумения:

- Пункт 1, статьи 1005 Гражданского Кодекса Российской Федерации гласит, что согласно агентским договорам одна сторона обязана за финансовую плату совершать юридические (и не только) действия от имени принципиала. Статьей 1005 не исключаются также случаи, когда агент может действовать от своего собственного лица в интересах принципиала. Однако во всех случаях поручения должны выполняться за счет принципиала.

- Согласно статье 1008 Гражданского Кодекса Российской Федерации агент после выполнения услуг должен предоставлять заказчику точный отчет о проведенной работе. Если сроки оплаты не оговорены, то принципиал должен оплатить услуги в течение недели.

Оформление отчета

Форма

К сожалению, однозначно сформированного образца агентского отчета не существует также как и формы. Поэтому организации имеют полное право оформлять отчет в произвольных формах либо согласно внутренним образцам, которые утверждены в учетных требованиях самих предприятий.

Главное на что следует обращать основное внимание — это стандарты и нормы деловых документов. Независимо от того, что форма отчета отсутствует, нормы делопроизводства должны строго выдерживаться. Отчет должен содержать:

- дату и номер (иногда требуется также время составления);

- , партнеров между которыми составлялся агентский договор;

- дата составления и номер именно того агентского договора, согласно которому формируют отчетный документ;

- срок, в течение которого составляется арендный договор.

После этого отчет должен содержать основные данные, которые принято оформлять в виде таблицы. Таблица содержит:

- порядковый номер;

- дату составления и саму суть операции;

- цена за агентские услуги;

- поточные финансовые траты.

Таблицы следует дополнять различными столбцами, которые содержат информацию о дополнительных тратах или сопутствующих сделках.

Завершение отчета представляет собой свободное (как правило) место для различных возражений, которые могли возникнуть в процессе выполнения поручения, например неоговоренные транспортные расходы.

Инструкция по заполнению

- Допускается заполнение отчета, как в печатном формате, так и в рукописном виде.

- Агентский отчет может быть оформлен на обыкновенном листе А4 или на специальном бланке.

- Самым главным в отчете является подлинная подпись агента. Каждый экземпляр договора и отчета активизируется именно при скреплении его подписями.

- Печати на бланках отчетов вовсе не обязательны. Применять штампы целесообразно только лишь тогда когда это требование записано в локальных нормативно-правовых актах самой организации (которую представляет принципиал).

Следует помнить, что агентский отчет должен всегда быть представлен в двух экземплярах.

Бланк отчета агента по АД можно скачать .

Образец отчета агента по АД реализации товаров

Бланк отчета агента по АД оказания услуг при УСН можно скачать .

Отчет агента по агентскому договору оказания услуг при УСН (образец)

Скачать бесплатно отчет агента по агентскому договору по поиску клиентов можно .

Агентский договор может предусматривать исполнение агентом раз-ного рода действий в интересах принципала в течение длительного вре-мени. Контроль за деятельностью агента принципал может осуществ-лять на основе отчетов, предоставляемых агентом в оговоренные в со-глашении сроки. Если конкретные сроки предоставления отчетов не установлены, отчетность осуществляется агентом по мере совершения отдельных действий или же после окончания срока действия договора.

В отчете, предоставляемом агентом принципалу, должны содержать-ся: перечень действий, осуществленных во исполнение договора; пере-чень расходов, произведенных агентом во исполнение договора в инте-ресах принципала.

Поскольку агент, согласно п. 1 ст. 1005 совершает действия за счет принципала, последний обязан оплачивать все расходы, связанные с исполнением договора. Сторонам, во избежание споров, следует предус-мотреть особый порядок возмещения расходов, понесенных агентом. Если же такой порядок договором не предусмотрен, действует общее правило, установленное законом: агент обязан предоставить необходимые доказа-тельства расходов (это могут быть чеки, квитанции, накладные и т.д.), которые были им произведены в ходе исполнения договора.

Отчет агента должен быть принят принципалом в течение опреде-ленного договором срока, т.е. принципал имеет возможность проана-лизировать предоставленный агентом отчет и выдвинуть имеющиеся у него возражения в случае несогласия с деятельностью агента. Срок принятия принципалом отчета агента устанавливается соглашением сторон. Если это условие договора сторонами не определено, действует тридцатидневный срок, установленный законом. По истечении срока отчет считается принятым, и агент получает право на вознаграждение и возмещение понесенных расходов. Существуют два варианта расчетов по агентскому договору и, соответственно, два варианта отражения операций по названному договору в бухгалтерском учете: с участием и без участия агента в расчетах.

ГК РФ не предусмотрены ограничения на участие посредника в расчетах между покупателем и продавцом-принципалом. При участии посредника (агента) в расчетах денежные средства за проданный посредником товар поступают от покупателя на расчетный счет посредника, который затем переводит их на расчетный счет принципала. Или: при приобретении имущества посредником для принципала денежные средства поступают первоначально на расчетный счет посредника, который перечисляет их на расчетный счет продавца имущества.

Существенные ограничения на участие посредника в расчетах установлены Указом Президента РФ от 18.08.96 N 1212 "О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения" (в ред. последующих изменений и дополнений). Так, "все расчеты по сделкам на поставку товаров (выполнение работ, оказание услуг), совершаемым агентом от имени принципала, осуществляются исключительно с расчетного счета принципала" (п.6 Указа).

Независимо от того, участвует посредник в расчетах или нет, подход к отражению операций по посредническим договорам должен быть единым.

Переданные посреднику для реализации товары принципал отражает на счете 45 "Товары отгруженные". При этом в сопроводительных документах (передаточных накладных, актах) должна быть указана учетная цена по каждой товарной позиции.

Согласно инструкции по применению Плана счетов бухгалтерского учета торгующие организации по кредиту счета 46 "Реализация продукции (работ, услуг)" отражают продажную стоимость реализованных товаров в корреспонденции со счетами учета денежных средств и расчетов, а по дебету счета 46 - их учетную стоимость в корреспонденции со счетом 45 "Товары отгруженные" (счетом 41 "Товары"). На счете 46 они учитывают также операции по реализации товаров транзитом с участием в расчетах за эти товары: по дебету счета 46 отражают стоимость товаров (услуг) согласно расчетным документам поставщиков в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" или со счетом 45 (счетом 41), а по кредиту счета 46 - продажную стоимость этих товаров (услуг) в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". По кредиту счета 46отражается также валовой доход от реализации товаров транзитом без участия в расчетах за эти товары; данный оборот учитывают внесистемно. Таким образом, выручка, отражаемая принципалом в учете, складывается из системных и внесистемных оборотов, суммовая оценка которых равна выручке, полученной от покупателей товаров (услуг) 11 Морозова Ж.А., Агентский договор: бухгалтерский учет и налогообложение // "Аудиторские ведомости", N 6, июнь 2003, С. 112.

Реализацию товара на счете 46 принципал отражает согласно учетной политике после получения от агента извещения о совершении сделки либо об оплате товара покупателем 22 Сафонов М.Н., Отдельные виды договоров // "Журнал российского права", N 10, октябрь 2002 г., С. 112

В зависимости от порядка определения вознаграждения посреднику выручка от реализации товаров через посреднический договор у принципала зачастую может быть определена только после получения извещения о совершенных сделках..

Поэтому, если учетной политикой принципала предусмотрено определение выручки от реализации по оплате, то реализацию товаров учитывают по моменту получения агентом денежных средств за конкретный товар от покупателей; если же по отгрузке - по моменту отгрузки товаров конкретному покупателю, когда продажная цена товаров уже может быть определена.

Прямые затраты на реализацию товаров принципала отражают на счетах учета издержек согласно принятой учетной политике. На издержки производства принципал относит и оплату услуг посредника, так как они связаны с реализацией товаров. Расходы же по отчету могут быть отнесены на издержки, если отчет по заключенному договору был представлен посредником в том же отчетном периоде, в котором была начислена реализация, в том числе и внесистемная. Если отчет посредника принят в следующем отчетном периоде, расходы, понесенные им при исполнении поручения, отражаются в учете как убытки прошлых периодов (лет), выявленные в отчетном периоде (году) 11 Асайши М.Г. Особенности агентского договора // "Главбух", Отраслевое приложение "Учет в торговле", N 4, IV квартал 2002.

При заключении посреднического договора на приобретение имущества принципал обычно обеспечивает посредника денежными средствами для выполнения обязательств по договору. В дальнейшем при получении и оприходовании имущества услуги посредника могут быть включены в стоимость приобретенных ресурсов либо отнесены на издержки. Порядок формирования стоимости имущества зависит от вида приобретаемого по договору посредничества имущества, а также учетной политики организации-принципала 22 Комментарий к части второй Гражданского Кодекса Российской Федерации для предпринимателей / под общ. ред. Брагинского М. И. - М.: Фонд "Правовая культура", 1996 г., С. 600.

Товары, переданные принципалом посреднику для дальнейшей реализации, а также имущество, приобретенное посредником по поручению принципала, посредник учитывает на соответствующих забалансовых счетах по ценам, указанным в сопроводительных документах: товары, принятые на комиссию, - на забалансовом счете 004 "Товары, принятые на комиссию"; имущество, принятое на ответственное хранение, - на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение".

При отражении операций, связанных с реализацией товаров посредником, нужно руководствоваться инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, а также письмом Минфина России от 12.11.96 N 96 "О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами".

При реализации товаров по договорам комиссии или поручения с участием посредника в расчетах сумма, подлежащая оплате за товары покупателями (заказчиками), с учетом НДС по этим товарам, отражается комиссионером или поверенным на дату отгрузки товаров покупателям (заказчикам) по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" на отдельном субсчете в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". Аналогично отражаются операции, связанные с приобретением имущества по поручению комитента (доверителя). Расчеты, проведенные посредником за счет комитента (доверителя), отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" или на счете 76, а операции по передаче имущества комитенту (доверителю) на дату отгрузки имущества - по кредиту счета 60 (счета 76) в корреспонденции со счетом 62 (счетом 76). Далее в зависимости от принятой организацией учетной политики, фактических условий договора, фактических расчетов по договору кредитуется счет 46 "Реализация продукции (работ, услуг)" на сумму вознаграждения в корреспонденции со счетом 62 (счетом 76). Таким образом, у посредника выручка от исполнения поручения по реализации товаров покупателю или по приобретению имущества отражается только в части вознаграждения.

Если выручка для целей налогообложения определяется по оплате, то задолженность перед бюджетом по НДС отражается у посредника после получения от комитента (доверителя) вознаграждения или по факту, если посредник удерживает сумму вознаграждения из денежных средств, полученных от покупателей.

В соответствии с п.1 ст.156 НК РФ налогоплательщик при осуществлении предпринимательской деятельности в интересах другого лица на основе агентского договора определяет налоговую базу как сумму дохода, полученную им в виде вознаграждений (любых иных доходов) при исполнении такого договора. Аналогичные положения были предусмотрены п.1 и 3 ст.4, а также п.2 ст.7 Закона РФ от 06.12.91 N 1992-1 "О налоге на добавленную стоимость" 11 Налогового кодекса РФ. - М.: ИКФ «ЭКМОС», 2001. Ст.7.

Так, организацией в июне 2001 г. были сданы дополнительные расчеты (налоговые декларации) по налогу на добавленную стоимость за период с мая 1997 г. по сентябрь 1999 г. Подача дополнительных расчетов была обусловлена обнаружением ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в течение которых организация выступала в роли агента.

Агент, руководствуясь Инструкцией ГНС России о порядке исчисления и уплаты НДС, несмотря на указанные положения Закона РФ "О налоге на добавленную стоимость" в период с мая 1997 г. по сентябрь 1999 г. начислял НДС не только на суммы собственного агентского вознаграждения, но и на выручку принципала от реализации нефти. Налог с выручки принципала в бюджет не вносился, в связи с чем налоговый орган начислял пени.

В соответствии же с п.1 и 3 ст.4 Закона РФ "О налоге на добавленную стоимость" агент должен был исчислять НДС не с оборота по реализации нефти, а с имеющегося у него оборота по реализации агентских услуг. В силу указанной нормы закона облагаемым НДС оборотом для агента является сумма агентского вознаграждения, полученная им за оказание услуг по реализации нефти.

Действия налогового органа в данной ситуации представляются необоснованными по следующим причинам. Как уже было отмечено, у заявителя-налогоплательщика отсутствовала обязанность по уплате налога на добавленную стоимость с сумм, принадлежавших принципалу. Следовательно, заявителем не были нарушены сроки уплаты налога, и неправомерно производилось начисление пеней.

Налоговый орган выразил согласие с позицией налогоплательщика об отсутствии обязанности начислять НДС на средства, принадлежащие принципалу. Такое согласие, в частности подтверждается тем фактом, что он принял к исполнению (отразил в карточке лицевого счета заявителя) данные налоговых деклараций за период с июля 1998 г. по сентябрь 1999 г. Учитывая, что начисление пеней при отсутствии обязанности по уплате налога противоречит действующему законодательству, бездействие налогового органа, выразившееся в уклонении от проведения зачета излишне уплаченных (взысканных) пеней, также незаконно.

Вступившая в действие с 1 января 2001 г. глава 21 НК РФ изменила порядок исчисления НДС по посредническим сделкам. Согласно ст.167 НК РФ датой реализации товаров (работ, услуг) у принципала является не только дата зачисления денежных средств на расчетный счет или в кассу собственника товаров, но и дата поступления денежных средств агенту - при участии посредника в расчетах.

Пунктом 1 ст.1008 ГК РФ установлено, что в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Вместе с тем, по мнению некоторых авторов 11 Медведев А.Н. Как избежать ошибок при осуществлении отдельных хозяйственных операций // Налоговый вестник. 2001. N 5.

Исходящих из п.6 Указа Президента РФ от 18.08.96 N 1212, соблюдение сроков, установленных Указом, и их указание в тексте посреднических договоров убережет принципалов от налоговых санкций за несвоевременное исчисление и уплату в бюджет НДС.

Данный вывод представляется сомнительным, поскольку указанное правило закреплено не в законодательстве о налогах и сборах. Кроме того, оно противоречит принципу свободы договора, установленному ГК РФ 22 Гражданский кодекс Российской Федерации (части первая, вторая и третья)официальный текст по состоянию на 15 апреля 2003 года.- М.: Изд-во - Торговая корпорация «Дашков и К»,2003.-ст.421 .

Таким образом, принципал благодаря агенту "исполняет" обязанность по уплате НДС, но реально сумм, с которых уплачивается налог, он еще может и не получить.