Ставка налога на прибыль для юридических лиц. Доходы по налогу на прибыль - перечень

Обязанность по уплате налога на прибыль существует только для юридических лиц. Физлица и ИП не имеют к налогу на прибыль никакого отношения. Освобождаются от оплаты налога на прибыль организации со специальными налоговыми режимами.

Итак, перечень налогоплательщиков включает:

- отечественных юридических лиц;

- иностранных юридических лиц (они должны иметь официальное резидентство, представительство и фактически вести деятельность на территории нашей страны);

- консолидированные группы плательщиков налога.

Вышеперечисленные налогоплательщики начисляют налог на прибыль на полученные ими доходы и вносят его в бюджет в виде итогового платежа за год и авансов, уплачиваемых внутри года.

Подробнее о плательщиках и неплательщиках этого налога читайте в этой статье .

Что такое консолидированные группы налогоплательщиков

Консолидированные группы плательщиков налога — это объединения юридических лиц для начисления и уплаты налога на прибыль. Между всеми членами такого общества подписывается договор и утверждается ответственное предприятие. Ответственное предприятие берет на себя обязательство по начислению и уплате налога на прибыль за всех участников группы. Следует отметить, что вступление в консолидированную группу и выход из нее носят добровольный характер. При этом ни в коем случае не допускается принуждение со стороны остальных членов общества. Так в чем же преимущества вступления в него?

Налог на прибыль в таком обществе рассчитывается исходя из общей величины прибыли и полученных убытков всех членов группы. Это позволяет сэкономить на налоге на прибыль и снизить налоговую нагрузку на каждого из участников группы.

Сколько процентов составляет ставка по налогу на прибыль организаций в 2018-2019 годах

Всем хорошо знакомая ставка по налогу на прибыль установлена в размере 20%. Большая часть суммы платежа попадает в федеральный бюджет, и существенно меньшую часть получают регионы. Налог на прибыль включен в категорию федеральных налогов и является одним из самых доходных платежей с точки зрения экономики.

О порядке расчета величины налога и ее распределении между бюджетами читайте .

Данный материал представлен в удобном для восприятия табличном формате. Из него вы также узнаете, подпадает ли ваша организация под заветные 0%.

Налоговый период по налогу на прибыль организаций

В качестве налогового периода по налогу на прибыль, как и для большинства налогов, выступает календарный год. После его завершения уплачивается итоговый годовой платеж с учетом сделанных в течение года авансовых перечислений и сдается налоговая декларация.

А вот с отчетными периодами, по итогам которых платятся авансы, сложилась немного иная ситуация. В качестве такого периода налогоплательщик может выбрать квартал либо месяц (нарастающим итогом). Некоторые налоговые специалисты сходятся во мнении, что выгоднее производить квартальные, а не ежемесячные платежи. При этом сокращается и количество отчетных документов. Безусловно, руководство конкретного юрлица должно самостоятельно принять решение о выборе отчетного периода исходя из отраслевых особенностей и проведенного анализа финансовой деятельности. По итогам отчетных периодов следует не только перечислить авансовые платежи по прибыли, но и подать декларацию.

Сроки перечисления налога на прибыль организаций

Платежи по прибыли подразделяются на ежемесячные, квартальные и итоговые годовые:

- налог на прибыль за год подлежит перечислению не позже даты, которая установлена для сдачи годовой налоговой декларации;

- платеж по налогу на прибыль за квартал имеет 2 варианта оплаты:

- помесячно в размере 1/3 начисленного за предшествующий квартал платежа - не позднее законодательно установленной даты, единой для каждого из месяцев квартала, с окончательным расчетом по налогу не позднее определенного числа того месяца, перед которым закончился этот квартал;

- поквартально - не позднее определенного числа того месяца, перед которым закончился этот квартал;

- месячный налог на прибыль уплачивается исходя из фактической величины прибыли за минувший месяц не позднее установленного законом числа того месяца, который следует за отчетным.

Крайние даты для перечисления налога на прибыль прописаны в НК РФ.

На нашем сайте вы найдете сроки перечисления налога на прибыль в удобном табличном формате в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?» .

КБК для перечисления платежей ищите . А образец платежки по налогу за год доступен в этой публикации .

Налоговая декларация по налогу на прибыль организаций

Налоговая декларация выступает в качестве 1 из способов информирования налоговых органов о результатах внутреннего учета по налогу на прибыль. Как уже было сказано выше, она составляется по завершении каждого налогового периода и отчетных периодов.

Форма налоговой декларации является регламентированной и заполняется строго по установленными правилам. Произвольные и самостоятельно разработанные формы отчетного документа не принимаются. Сдача налоговой отчетности возможна через телекоммуникационные серверы связи (электронный документооборот) и в бумажном виде, если предприятие подходит под эту категорию.

Подборку материалов, посвященных заполнению налоговой декларации вы найдете .

Бухгалтерская проводка «Начислен налог на прибыль»

Все факты хозяйственной жизни компании, имеющие отношение к налогу на прибыль, обязательно фиксируются в бухгалтерском учете в виде двойных записей на соответствующих счетах. Основными счетами, на которых осуществляется учет начисленных по нему сумм, являются счета 68 и 99.

Однако, рассчитывая налог на прибыль, специалист может столкнуться с разницами — как постоянными, так и временными. Они возникают из-за отличия принципов ведения учета в бухгалтерском и налоговом учетах. И здесь уже возникает необходимость использования счетов 09 и 77.

Методы признания доходов и расходов в учете

Налог на прибыль предполагает ведение учета доходов и расходов, участвующих в расчете налоговой базы. Существуют 2 основных способа признания доходов и расходов: метод начисления и кассовый метод. Каждый из них имеет свои особенности.

Метод начисления предусматривает признание доходов и расходов в том периоде, в котором они были произведены, то есть когда непосредственно состоялась определенная хозяйственная операция (факт хозяйственной жизни). При этом не имеет значения, поступила ли оплата на расчетный счет организации и были ли оплачены расходы. Кассовый метод предполагает обратную ситуацию: признание доходов и расходов зависит от фактов поступления или расходования денег.

Льготы по налогу на прибыль в НК РФ

Льготы по налогу на прибыль могут иметь разный характер — от освобождения от обязанности плательщика до применения сниженных ставок (вплоть до 0). В каких же случаях организация может рассчитывать на ставку по налогу 0%? Право на нее дают:

- участие в крупномасштабном проекте «Сколково»;

- деятельность в сельхозотрасли - при условии, что компания не применяет специальный сельскохозяйственный режим;

- деятельность в особых и свободных экономических зонах, а также на территориях опережающего социального и экономического развития;

- участие в инвестиционных проектах в регионах нашей страны;

- «налоговые каникулы»;

- признание объекта не облагаемым налогом на прибыль;

- оказание населению образовательных, медицинских, услуг социального характера и др.

Штрафы по налогу на прибыль организаций

Штрафные санкции по налогу на прибыль являются способом воздействия налоговых органов на плательщиков налогов и сборов, нарушающих установленные налоговые нормы.

Они возможны в случае таких нарушений, как:

- Подача декларации после утвержденных для этого сроков либо несдача ее совсем, несоблюдение установленного способа сдачи документа.

- Перечисление налога на прибыль после крайних дат, установленных НК РФ, или отсутствие оплаты.

- Непредставление по запросу налоговых специалистов документов, которые важны для проверки сведений налоговой отчетности, в том числе начисленных сумм налога.

- Нарушение правил ведения налогового учета, например, сокрытие сумм реально полученного дохода, необоснованность расходов. Они могут быть выявлены в процессе камеральных и выездных проверок.

С более подробной характеристикой нарушений и величиной штрафов по налогу на прибыль вы можете ознакомиться в статье «Какие штрафы по налогу на прибыль (размеры и нарушения)?» .

Оптимизация налога на прибыль

Так сложилось, что под оптимизацией налогообложения в нашей стране в большинстве случаев подразумевается уменьшение объема налоговых платежей, т. е. сокращение налоговой нагрузки. Конечно, речь идет о законных и обоснованных методах, а не о противоправном сокрытии величины доходов и уклонении от уплаты налогов.

Среди способов снижения налога на прибыль можно назвать:

- общие организационно-правовые меры, например применение к отдельным видам деятельности специальных налоговых режимов;

- разработку грамотной с экономической точки зрения налоговой политики;

- текущее регулирование величины налога на прибыль.

Подробнее о каждом из этих методов читайте в статье «Какие существуют способы оптимизации налога на прибыль?» .

Деление расходов для целей налогообложения прибыли организаций

Каждое предприятие, работающее на общем налоговом режиме, должно обеспечить качественный налоговый учет. Грамотный подход к определению расходов позволяет снизить налог на прибыль. Неправильный учет расходов ведет к искажению и неверному толкованию данных налогового учета в целом. А признание в учете неподтвержденных расходов вообще одно из налоговых нарушений и может быть выявлено как при выездной, так и камеральной проверке. Любые затраты, принятые в расходы, должны быть обоснованы с экономической точки зрения и доказаны документально.

Как прописано в НК РФ, расходы можно поделить на прямые и косвенные. Плательщик налога на прибыль имеет право самостоятельно определить перечень прямых и косвенных расходов. Данная позиция должна быть обязательно закреплена в учетной политике компании для целей налогообложения. Правильное деление затрат на прямые и косвенные выступает одной из мер налоговой оптимизации.

Прямые расходы — это затраты, которые могут быть непосредственно отнесены к определенному объекту налогообложения. Косвенные расходы требуют распределения между несколькими налоговыми базами по налогу на прибыль.

Узнать, что относится к прямым и косвенным расходам, а также ознакомиться с их практическими примерами вы можете из наших статей:

- «Как разделить расходы по налогу на прибыль на прямые и косвенные?» ;

- «Перечень прямых расходов по налогу на прибыль» .

Как вернуть переплату по налогу на прибыль

Перечисляя налог на прибыль, предприятие может столкнуться с возникновением переплаты по нему. Это означает, что в государственный бюджет поступило денег больше, чем должно было. Почему создается такая ситуация?

Как мы уже выяснили, налог на прибыль уплачивается с перечислением авансовых платежей по нему. Однако рассчитанный по итогам года налог на прибыль может оказаться меньше, чем сумма оплаченных авансов. По этой причине после сдачи годовой декларации возникает переплата. Другими причинами появления переплаты становятся ошибки, приводящие, например, к неправильному указанию суммы налога в платежном документе, недочетам в его расчете, влекущим за собой последующую подачу декларации с уточнением.

Как поступить с возникшей переплатой? Выходов всего 2: зачет излишне уплаченного налога на прибыль в счет будущих платежей по нему либо других федеральных налогов или возврат суммы на расчетный счет налогоплательщика.

Хотите быть в курсе последних новостей по налогу на прибыль и избегать штрафных санкций от налоговых органов? Следите за обновлениями нашего раздела

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

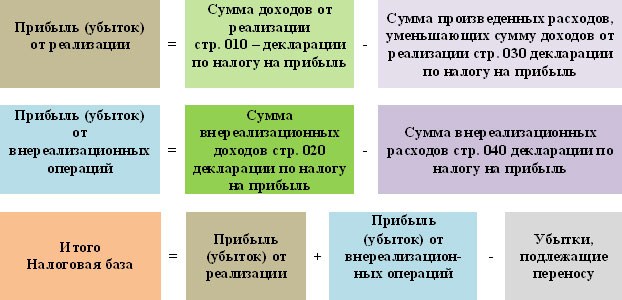

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

Система налогообложения РФ разделена на 3 уровня: федеральный, республиканский и местный. Среди более 300 налогов, таможенных пошлин, взносов и акцизов лидирует налог на добавленную стоимость. Почетное второе место по величине сборов занимает налог на прибыль. Сколько процентов необходимо перевести в государственную казну, и к какой категории налогоплательщиков он относится - читайте далее.

По состоянию на 2017 г. все организации на общей системе налогообложения обязаны оплачивать налог прибыль, ставка которого составляет 20%. Поскольку этот вид сбора относится исключительно к юрлицам, ИП и физлица освобождены от его оплаты.

Таблица 1. Разновидности налогоплательщиков

Распределение денежных средств до 2020 г. должно осуществляться следующим образом:

- 3% - в федеральный бюджет;

- 17% - в бюджет субъектов РФ.

С наступлением 2017 г. привычное соотношение 2% и 18% упразднено. Предусмотрено снижение величины ставки для некоторых категорий налогоплательщиков соответствующим законодательным актом субъекта РФ. Лимит, ниже которого не может быть уменьшена ставка, - 12,5%. До 2017 г. эта цифра равнялась 13,5%.

К некоторым видам прибыли задействуются специальные ставки.

Таблица 2. Ставки для разных видов прибыли

Объект налогообложения

Под понятием «налогооблагаемый объект» подразумевают прибыль, заработанную компанией.

Прибылью считается доход в денежном и натуральном эквиваленте без учета расходов. Исключением являются налоги, выставляемые компанией клиенту, как, например, НДС, указанный в счете. Размер дохода фиксируется на основании официальных документов, подтверждающих его получение.

Таблица 3. Определение прибыли для различных компаний

| Особенности | Прибыль |

|---|---|

| Отечественные компании, не входящие в консолидированную группу налогоплательщиков. | Доходы за вычетом осуществленных расходов. |

| Компании, являющиеся членами консолидированной группы налогоплательщиков. | Сумма от общей прибыли группы. |

| Иностранные компании, действующие через представительства на территории РФ. | Доходы, сниженные на величину осуществленных представительством расходов. |

| Прочие иностранные компании. | Доходы от источников, находящихся на территории РФ. |

Налоговым периодом считается календарный год. Отчетных - несколько:

- I квартал;

- 6 месяцев;

- 9 месяцев.

Если авансовые платежи перечисляются каждый месяц, шаг отчетного периода составляет 1 месяц. Расчет аванса и примеры оплаты, найдете в .

Налоговая база

Правило формирования НБ: в расчет берутся доходы за вычетом суммы учтенных расходов.

Доход от хозяйственных операций, облагается по ставке 20%. Если доходы меньше расходов, НБ =0.

- банки;

- компании, занимающиеся ценными бумагами;

- страховые организации;

- клиринговые компании.

Завершают этот список негосударственные пенсионные фонды.

Отчетность по налогу на прибыль

Компании должны подавать в компетентные органы декларацию по налогу на прибыль. Этот отчетный документ может предоставляться в ИФНС:

- по месту нахождения фирмы;

- по месту нахождения обособленного подразделения.

Если подразделения компании территориально размещены в одном субъекте РФ, налог на прибыль разрешается перечислять через одно обособленное подразделение, выбранное организацией.

Декларацию допускается подавать как в бумажном, так и в электронном виде, однако существует ряд исключений. Крупные налогоплательщики и компании, среднее количество сотрудников которой составляет больше 100 человек, обязаны подавать отчетность в электронном виде.

Особенности уплаты налога на прибыль юридическими лицами

Компании, перечисляющие налог на прибыль в государственную казну, являются главным источником доходов, пополняющих окружной бюджет. Полученные средства распределяются между клиниками, учебными заведениями и прочими бюджетными организациями.

Общая ставка приравнивается к 20%. Отдельные категории налогоплательщиков имеют право применить пониженную ставку согласно соответствующему решению органов законодательной власти. Предельный лимит уменьшения - 12,5%.

Особенности налогообложения юрлиц:

- Ставка в 20% не относится к компаниям, чья деятельность связана с добычей углеводородного сырья в морском регионе, и к организациям, контролирующим прибыль иностранных фирм.

- По ставке не меньше 12,5% обязаны перечислять средства налогоплательщики, не требующие дополнительной поддержки от правительства в виде дотаций, например.

- Не больше 12,5% от полученной прибыли уплачивают компании, расположенные в особых экономических зонах.

Помимо базовой ставки разработаны специальные ставки, относящиеся к определенным организациям, таким как медицинские и образовательные учреждения, сельскохозяйственные и рыбохозяйственные компании, участники инвестиционных региональных проектов, передовые предприятия и социальные службы.

Убыток по налогу на прибыль в 2017 - 2010 гг.

Приятным дополнением к 50%-ному лимиту является возможность переноса убытка на будущие периоды без временных ограничений.

До начала 2017 г. процентного предела не существовало. Организации имели право обнулить НБ по прибыли за счет предыдущих убытков. Однако возможность списания была предусмотрена только за 10-летний период времени. Новые правила касаются убытков, полученных начиная с 2007г.

Например:

- прибыль организации за 2017 г. - 450 000 рублей;

- несписанный убыток за 2010 г. - 680 000 рублей.

Таблица 4. Уменьшение налоговой базы

Изменения, касающиеся налога на прибыль

Учитывая, что с 01.01.2017 г. произошел ряд существенных изменений в налоговом законодательстве РФ, следует подробно остановиться на ключевых моментах.

Основные модификации затронули следующие позиции:

- Ограничена величина переносимого убытка: не допускается уменьшение сумм убытков, понесенных в предыдущих периодах, более чем на 50%.

- Упразднено 10-летнее ограничение на перенос убытков, имевших место в прошедших периодах.

- Вместо привычных 3% и 17%, распределение средств осуществляется в соотношении 2% и 18%.

- Контролируемая задолженность рассчитывается по комплексу займов.

- Средства, израсходованные в связи с оценкой квалификации сотрудников, разрешено включать в расходы.

- Создан новый ОКОФ, в котором изложена модернизированная классификация основных средств.

- Изменились правила начисления пени при оплате недоимок в сторону увеличения сборов.

При подготовке отчетности следует учитывать указанные налоговые новшества.

Видео - Расчет и уплата налога на прибыль организаций

Срок уплаты налога на прибыль зависит прежде всего от того, по итогам какого периода он исчислен. Также на срок уплаты влияет порядок исчисления организацией авансовых платежей. Разберемся, кому и в какие сроки нужно перечислять налог в бюджет.

Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- 28 апреля;

- 28 июля;

- 28 октября.

Если помимо квартального аванса компания платит ежемесячные, они перечисляются не позднее 28-го числа каждого месяца соответствующего отчетного периода.

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

Во всех случаях 28-е число — срок регламентный. Если эта дата выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли - пени» .

Как уплачивается налог на прибыль в 2019 году (сроки)

Для 2019 года конкретные сроки уплаты налога на прибыль с учетом вышеизложенных правил таковы:

|

Срок уплаты |

При уплате квартальных авансов |

При уплате авансов по фактической прибыли |

|

Первый ежемесячный авансовый платеж в I квартале 2019 года |

||

|

Второй ежемесячный авансовый платеж в I квартале 2019 года |

Авансовый платеж за январь 2019 года |

|

|

Годовой налог за 2018 год. Третий ежемесячный авансовый платеж в I квартале 2019 года |

Годовой налог за 2018 год. Авансовый платеж за февраль 2019 года |

|

|

Первый ежемесячный авансовый платеж во II квартале 2019 года. Аванс за I квартал 2019 года (в т. ч. для тех, кто платит только квартальные авансы) |

Авансовый платеж за март 2019 года |

|

|

Второй ежемесячный авансовый платеж во II квартале 2019 года |

Авансовый платеж за апрель 2019 года |

|

|

Третий ежемесячный авансовый платеж во II квартале 2019 года |

Авансовый платеж за май 2019 года |

|

|

Первый ежемесячный авансовый платеж в III квартале 2019 года. Аванс за II квартал 2019 года (в т. ч. для тех, кто платит только квартальные авансы) |

Авансовый платеж за июнь 2019 года |

|

|

Второй ежемесячный авансовый платеж в III квартале 2019 года |

Авансовый платеж за июль 2019 года |

|

|

Третий ежемесячный авансовый платеж в III квартале 2019 года |

Авансовый платеж за август 2019 года |

|

|

Первый ежемесячный авансовый платеж в IV квартале 2019 года. Аванс за III квартал 2019 года (в т. ч. для тех, кто платит только квартальные авансы) |

Авансовый платеж за сентябрь 2019 года |

|

|

Второй ежемесячный авансовый платеж в IV квартале 2019 года |

Авансовый платеж за октябрь 2019 года |

|

|

Третий ежемесячный авансовый платеж в IV квартале 2019 года |

Авансовый платеж за ноябрь 2019 года |

Уплата налога на прибыль (проводки)

В бухучете организаций, не применяющих ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), начисление налога на прибыль отражается проводкой: Дт 99 Кт 68.

О том, кто может не применять ПБУ 18/02, читайте в статье «ПБУ 18/02 - кто должен применять и кто нет?» .

Если организация использует ПБУ 18/02, сумма налога к уплате выводится в виде кредитового сальдо по счету 68 с применением дополнительных проводок, отражающих постоянные и отложенные налоговые активы и обязательства. При этом со счетом 68 оказывается корреспондирующим не только счет 99, но и счета 09 и 77.

Подробнее о применяемых в этом случае проводках читайте в материале «Бухгалтерский учет расчетов по налогу на прибыль» .

Итоговый результат начислений к уплате в аналитике на счете 68 разбивается по бюджетам.

Уплата налога на прибыль отразится проводкой Дт 68 Кт 51 также с учетом аналитики по бюджетам.

Итоги

Периодичность уплаты налога на прибыль для организации может быть ежемесячной или ежеквартальной, но в любом случае предельная дата срока платежа устанавливается как 28-е число месяца, наступающего, соответственно, за очередным месяцем или кварталом. Исключение составляет уплата налога по году: ее надо осуществить не позже 28 марта следующего года. Срок уплаты подчиняется правилу переноса на более позднюю дату при совпадении с выходным днем.

Применяющие общий режим налогообложения, а также в определенных случаях организации на специальных налоговых режимах. Посмотрим, какова сегодня ставка налога на прибыль.

Налог на прибыль организаций 2016: сколько процентов

Налог на прибыль организаций 2016 в большинстве случаев рассчитывается по основной ставке 20% (п. 1 ст. 284 НК РФ). Налоговые платежи распределяются между бюджетами следующим образом:

- 18% поступают в бюджет субъектов РФ;

- 2% — в федеральный бюджет.

Вместе с тем ставка налога на прибыль организаций 2016, подлежащего зачислению в бюджет субъекта РФ, региональным законодательным актом может быть снижена, максимум до 13,5%. То есть минимальная ставка налога на прибыль в 2016 году может составлять 15,5% (13,5% + 2%).

Налог на прибыль 2016: другие ставки

В отношении некоторых видов доходов установлены иные ставки налога на прибыль. Сколько процентов они составляют и в каких случаях применяются, указано в таблице ниже.

| Вид дохода | Налог на прибыль: ставка 2016 |

|---|---|

| Дивиденды, полученные российской организацией от российских или иностранных организаций (пп. 1,2 п. 3 , п. 6 ст. 284 НК РФ) | 13%, но в определенных случаях - 0%. |

| Проценты по ряду государственных и муниципальных ценных бумаг (пп. 1 п. 4 ст. 284 НК РФ) | 15% |

| Налоговая база организаций, которые ведут медицинскую или образовательную деятельность (кроме доходов в виде дивидендов и от операций с некоторыми долговыми обязательствами) (п. 1.1 , 3, 4 ст. 284 , ст. 284.1 НК РФ) | 0% |

| Налоговая база по операциям, связанным с реализацией долей в уставном капитале при выполнении определенных условий (п. 4.1 ст. 284 НК РФ) | 0% |

Выше приведены не все виды доходов, по которым налог на прибыль предприятия должен рассчитываться по ставке, отличной от основной. Другие случаи можно найти в ст. 284 НК РФ .

Размер налога на прибыль 2016

Размер налога на прибыль в 2016 году, как и ранее, определяется как произведение налоговой базы на соответствующую ставку (п. 1 ст. 286 НК РФ).

Ставка налога на прибыль организаций является прогрессивной?

Прогрессивная шкала налогообложения предполагает применение более высокой ставки при бОльших суммах дохода. То есть чем больше доход лица, тем выше будет ставка, по которой с него должен рассчитываться налог.

Так вот ставка налога на прибыль организаций является фиксированной и не зависит от размера полученного дохода. Поэтому считать «прогрессивным» налог на прибыль организаций с этой точки зрения нельзя.