Договор ГПХ без ошибок: правила оформления, налоги и взносы. Как учитывать вознаграждения по гпд Начисление оплаты труда по гпд проводка

Если компания заключила с работником договор ГПХ, налоги и взносы в 2017 году она платит сама. Как удержать НДФЛ, какие начислить взносы, читайте в статье.

Работа по договору ГПХ: кто платит налоги

Если исполнителем по договору ГПХ выступает физическое лицо, выплаты по считаются его доходом и облагаются НДФЛ (подп. 6 п. 1 ст. 208 НК РФ). Напомним, мы говорим о физических лицах, не зарегистрированных в качестве предпринимателей. Поэтому в отношении подрядчика вы признаетесь налоговым агентом (ст. 226 НК РФ). Следовательно, вы обязаны при перечислении вознаграждения удержать НДФЛ и перечислить его в бюджет.

Исходя из изложенного, выплаты по договору ГПХ установите с учетом НДФЛ.

Обратите внимание: переложить обязанность по уплате налога на доходы физических лиц на самого подрядчика вы не вправе. Также вы не можете уплатить налог за счет собственных средств. Это прямо предусмотрено пунктом 9 статьи 226 НК РФ.

Важно!

Налоги и взносы в 2017 году по гражданско-правовому договору с физическим лицом

платит только компания. Перекладывать на человека обязанность по уплате НДФЛ в этом случае незаконно.

Как отражать вознаграждения по ГПД в 6-НДФЛ

Как сэкономить на налогах и взносах по договору гражданско-правового характера

НДФЛ по гражданско-правовому договору можно считать не со всей суммы вознаграждения, а за минусом стандартного и профессионального вычета. Страховыми взносами договора ГПХ облагаются в зависимости от того, застрахован ли исполнитель от несчастных случаев.

Стандартный и профессиональный вычет по НДФЛ уменьшает облагаемую базу

Подрядчик вправе получить профессиональный и стандартный вычеты по НДФЛ (п. 3 ст. 210 НК РФ). В профессиональный вычет включаются все расходы подрядчика, связанные с исполнением им обязательств, прописанных в договоре подряда (п. 2 ст. 221 НК РФ). Обратите внимание, что эти расходы подрядчик должен подтвердить документально.

Предоставить профессиональный вычет своему подрядчику вы можете на основании его заявления. Пусть он напишет его в произвольной форме и приложит соответствующие документы, подтверждающие расходы. Такими документами могут быть накладные, чеки ККТ, товарные чеки, копии проездных билетов, гостиничных счетов и др. Главное, чтобы они подтверждали, что затраты подрядчика связаны именно с выполнением работ по договору с вами.

Пример 1:

Компания применяет ЕНВД. 4 сентября 2017 года заключили договор ГПХ с А.И. Михайловым. Предметом договора являются работы по переводу на русский язык технической документации к оборудованию заказчика. Стоимость работ составляет 5600 руб.

11 сентября 2017 года работы были выполнены. Между сторонами составлен акт приема-передачи работ. А.И. Михайлов написал заявление с просьбой предоставить профессиональный налоговый вычет в размере 1050 руб. Свои деньги он тратил на покупку специализированной литературы, которую использовал для перевода. В подтверждение расходов А.И. Михайлов представил организации чек ККТ из книжного магазина.

Рассчитаем НДФЛ с предусмотренного в договоре подряда вознаграждения. Налоговая база по НДФЛ составляет 4550 руб. (5600 руб. -1050 руб.). Сумма НДФЛ равна 592 руб. (4550 руб. × 13%). Эту сумму компания перечислит в бюджет. Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5008 руб. (5600 - 592).

На стандартный налоговый вычет подрядчик может претендовать при наличии у него детей (подп. 4 п. 1 ст. 218 НК РФ). Для его получения подрядчик также подает вам:

- заявление;

- документы, подтверждающие право на вычет.

Напомним, что детский налоговый вычет подрядчик может получать, пока его доход не составит 350 000 руб. Но ведь ваш подрядчик — это стороннее лицо. И у вас нет точных данных о его доходах с начала года. Как в этом случае предоставлять стандартные вычеты? Ответ на этот вопрос дал Минфин России в письме от 07.04.2011 №?03-04-06/10-81 . Так, чиновники считают, что предоставлять стандартные вычеты следует только за те месяцы, в которых действовали договоры подряда.

Внимание!

Если вы зарегистрируетесь

Обратите внимание: ваши договоры подряда могут действовать в течение нескольких месяцев. При этом по условиям договоров вознаграждение выплачивается единовременно (например, в конце срока действия). В этом случае стандартные вычеты предоставляются за каждый месяц действия договоров, включая те месяцы, в которых вознаграждение не выплачивалось.

Пример 2:

Воспользуемся данными примера 1 и предположим, что у А.И. Михайлова есть один ребенок (12 лет). Для получения стандартного вычета подрядчик написал заявление, указав, что в других организациях он не работает. Также в заявлении он отметил, что его совокупный доход с начала 2017 года не превысил 350 000 руб. Заявление на профессиональный вычет подрядчик не подавал.

Рассчитаем НДФЛ, подлежащий уплате в бюджет. Налоговая база по НДФЛ составляет 4200 руб. (5600 руб. - 1400 руб.). Сумма НДФЛ равна 546 руб. (4200 руб. × 13%). Эту сумму компания перечислит в бюджет как налоговый агент. Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5054 руб. (5600 - 546)».

Социальные взносы по договору ГПХ в 2017 году не нужны, взнос на травматизм необязателен

Выплаты по договору ГПХ облагаются страховыми взносами не так, как по трудовому договору.

Взносы с договоров гражданско-правового характера 2017 на страхование от несчастных случаев и профзаболеваний вы должны начислять и соответственно перечислять в бюджет ФСС РФ, только если это предусмотрено в договоре. А если такого условия в договоре нет, то обязанности по уплате взносов у вас не возникает (абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24 июля 1998 № 125-ФЗ).

Социальные страховые взносы по договорам ГПХ в 2017 году вообще не начисляются (подп. 2 п. 3 ст. 422 НК РФ).

Подробнее о начислении взносов по договорам гражданско правового характера расскажем в следующем разделе.

Какие страховые взносы начисляются по договорам ГПХ

Страховые взносы нужно начислять на вознаграждения, предусмотренные гражданско-правовым договором, предметом которого является:

- выполнение работ (оказание услуг);

- выполнение авторского заказа, передача авторских прав, предоставление прав использования произведений

Такой порядок следует из пункта 1 статьи 420 Налогового кодекса РФ.

Все такие договора ГПХ облагаются страховыми взносами в 2017 году :

- на пенсионное страхование;

- на медицинское страхование.

По ГПХ процент страховых взносов такой же, как и по вознаграждениям, предусмотренным трудовым договором: 22 процента — на пенсионное страхование, 5,1 процента — в медстрах.

(О социальном взносе и взносе «на травматизм» мы рассказывали в предыдущем разделе).

Взнос начисляйте в тот же день, что и вознаграждения подрядчику. Такой датой будет наиболее ранняя из следующих дат:

- дата выдачи вознаграждения подрядчику авансом;

- дата подписания акта выполненных работ (оказанных услуг).

Внимание!

Если вы зарегистрируетесь

на сайте Главбух вам будут доступны все ресурсы нашего портала: любые статьи, вопросы и ответы, образцы бланков, документы, уникальные сервисы и расчетчики. Регистрация - не больше 1 минуты.

Взнос по договору ГПХ по доптарифам

Начисление обязательных пенсионных взносов по ГПХ в 2017 году по дополнительным тарифам зависит от двух важных условий:

- относится ли доход к объекту обложения взносами;

- на какой работе занято физическое лицо.

Взнос по доптарифам нужно начислять на доходы лиц, занятых на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее — Закон № 400-ФЗ). Списки вредных работ, производств, профессий, должностей, специальностей утверждаются Правительством РФ (ч. 2 ст. 30 Закона № 400-ФЗ).

Облагаются ли выплаты по ГПХ страховыми взносами по дополнительным тарифам, разберем на примере двух ситуаций.

Исполнитель в компании не работает

Предположим, что между исполнителем и заказчиком нет трудовых отношений. Есть только договор гражданско правового характера на выполнение разовой работы. Заказчику важен конечный результат. Он не оценивает, в каких условиях исполнитель его достигнет, будет ли он при этом использовать средства индивидуальной защиты. В договоре с заказчиком может быть запись о том, что исполнитель для выполнения работы может привлечь субподрядчиков (п. 1 ст. 706 ГК РФ). В данном случае у заказчика не возникает обязанности начислять страховые взносы на ГПХ в 2017 году по дополнительному тарифу.

Пример 3:

12 мая ПАО «Аргон» заключило договор подряда с И.И. Свистуновым на работу по изготовлению специальной металлической решетки для использования в арматурном цехе. В договоре не указаны особенности выполнения работы, место ее выполнения. Исполнитель составил чертеж, согласовал его с заказчиком. Вознаграждение за работу — 23 000 руб. Согласно договору исполнитель вправе привлечь к работе третьих лиц. Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Отнести деятельность исполнителя в целях выполнения договоров подряда к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ, невозможно. Поэтому вознаграждение исполнителю не нужно облагать пенсионными взносами по доптарифу. Но на эту выплату компания должна начислить страховые взносы в размере:

- 5060 руб. (23 000 руб. × 22%) — на обязательное пенсионное страхование;

- 1173 руб. (23 000 руб. × 5,1%) — на обязательное медицинское страхование.

Страховые взносы по ГПХ на случай временной нетрудоспособности и в связи с материнством не начисляются.

Исполнитель — сотрудник организации

Работник может выполнять работы по трудовому и гражданско-правовому договору в одном помещении и в одинаковых условиях. Начислять ли пенсионный взнос по доптарифам, если по основной работе условия труда признаны вредными?

Взносы по ГПД на физлиц - сотрудников нужно начислять. Так как по основной работе сотрудник числится занятым на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. Такой подход согласуется с позицией Минтруда России.

Пример 4:

В ПАО «Аргон» по основному месту работы трудится монтажник стальных и железобетонных конструкций (код позиции из Списка № 2 —2290000а-14612). Эта профессия относится к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. По результатам спецоценки рабочее место сотрудника признано вредным (подкласс 3.2). Зарплата работника — 42 000 руб. в месяц.

Администрация компании решила в летний период 2017 отремонтировать систему отопления в арматурном цехе. В ходе ремонта возникла необходимость в сварочных работах. Их согласился выполнить З.П. Миткевич. Он имеет необходимые навыки. 12 мая 2017 компания заключила с З.П. Миткевичем договор подряда на работу по электросварке систем отопления. Вознаграждение за работу — 23 000 руб.

Условия труда на всех рабочих местах арматурного цеха признаны вредными, но в отношении работ по договору подряда спецоценка не проводится. Для целей пенсионного страхования они не могут квалифицироваться как вредные или опасные. Однако по основной работе сотрудник был занят на вредной работе. Выплаты в его пользу (зарплата и вознаграждение по договору подряда) облагаются страховыми взносами в ПФР по дополнительному тарифу 4% (ч. 2.1 ст. 58.3 Закона № 212-ФЗ). Общая сумма облагаемых выплат составила 65 000 руб. (42 000 + 23 000). Компания должна начислить на эту сумму пенсионные взносы по дополнительному тарифу по ставке 4% в размере 2600 руб. (65 000 руб. × 4%).

Платить ли с аванса по гражданско-правовому договору налоги и взносы в 2017 году

Если договоры подряда предусматривают выдачу аванса, с этой суммы начислите страховые взносы и удержите НДФЛ. Хотя в случае с НДФЛ есть исключение.

НДФЛ с аванса по ГПД

В случаях, когда подрядчик - штатный сотрудник и когда стороннее лицо, НДФЛ удерживают по-разному.

Исполнитель не является работником компании. Удержите НДФЛ непосредственно при перечислении аванса подрядчику. Ведь в пункте 4 статьи 226 НК РФ не установлено каких-либо ограничений по видам доходов, из которых следует удерживать налог. На это также указал Минфин России в письме от 26.05.2014 № 03-04-06/24982 . Кроме того, финансисты заметили, что суммы авансов, выплаченные по договору гражданско правового характера, включаются в доходы того периода, когда они были выплачены, независимо от того, в каком налоговом периоде будут выполнены работы (оказаны услуги).

Подрядчик работает у вас по трудовому договору . В момент перечисления аванса удерживать НДФЛ вы не должны. Связано это с тем, что при выплате зарплаты доход возникает в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Следовательно, и удержание налога вы должны произвести в последний день месяца.

Если по каким-либо причинам вы не сможете удержать НДФЛ при выдаче вознаграждения, сообщите об этом подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). На это у вас есть месяц после окончания календарного года, в котором вы заключали договоры ГПХ. Сообщить налоговикам о невозможности удержать НДФЛ следует по форме 2-НДФЛ.

Страховые взносы по ГПД в 2017 году , если исполнитель получает аванс

Гражданско-правовые договоры, предметом которого является выполнение работ (оказание услуг), могут предусматривать любые формы расчетов между заказчиком и исполнителем: поэтапную, с выплатой аванса, по окончании работ (срока действия договоров) и т. д. (п. 4 ст. 421 Гражданского кодекса РФ). Однако какой-либо зависимости между способами оплаты работ (услуг), сроками их выполнения (оказания) и датой включения выплат в расчетную базу по страховым взносам глава 34 Налогового кодекса РФ не содержит.

Таким образом, ни авансы в счет предстоящего выполнения работ (оказания услуг), ни поэтапные платежи ничем не отличаются от других выплат и вознаграждений, на которые организация обязана начислить страховые взносы (ст. 420 НК РФ). Суммы выданных авансов (поэтапных платежей) включите в расчетную базу по страховым взносам в последнее число месяца, в котором эти суммы были начислены.

Если в дальнейшем по каким-либо причинам исполнитель вернет выданный аванс, у организации возникнет переплата по страховым взносам, которую можно будет зачесть в счет предстоящих платежей или вернуть на расчетный (лицевой) счет.

Бухгалтерский учет выплат по договору ГПХ

Проводки для отражения затрат по гражданско-правовому договору в бухучете приведены в таблице ниже.

| Проводка | Содержание операции | Первичный документ |

| Дт 26 (44) Кт 60 (76) | Начислено вознаграждение подрядчику | Договоры подряда, акт приема-передачи выполненных работ |

| Дт 26 (44) Кт 69 | Начислены страховые взносы на сумму вознаграждения | Бухгалтерская справка-расчет |

| Дт 60 (76) Кт 68 | Удержан НДФЛ с вознаграждения | Налоговая карточка |

| Дт 60 (76) Кт 50 | Сумма вознаграждения выплачена подрядчику | Расходный кассовый ордер |

| Дт 68 Кт 51 | НДФЛ с вознаграждения перечислен в бюджет | Выписка банка по расчетному счету |

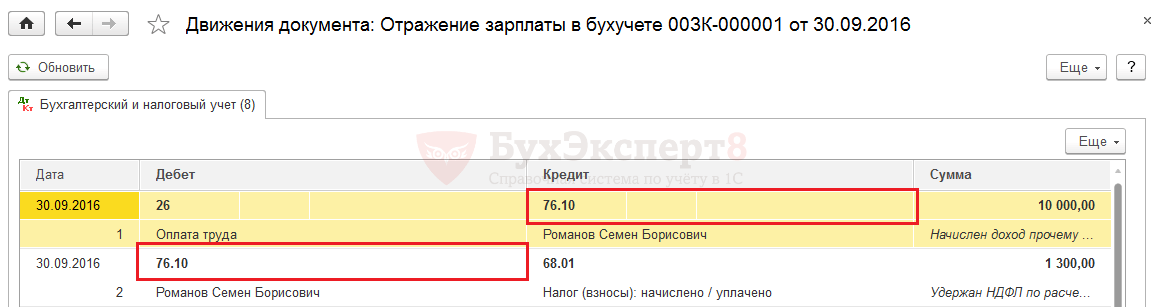

Внимание! Возможность выбора счета учета для договоров ГПХ: 70 или 76 запланирована разработчиками 1С к реализации в 1С:ЗУП 3 в одной из ближайших версий (3.1.5 или не сильно позже). В кейсе рассматривается решение задачи в ЗУП 3.1.3 и более ранних версиях.

Типовой функционал 1С ЗУП:3 предполагает, что все начисления по договору ГПХ в документе относятся на вид операции Договор (работы услуги) .

После синхронизации с 1С:Бухгалтерией 3 и проведения документа Отражение зарплаты в бухучете на стороне бухгалтерской программы, этот вид операции дает проводку по кредиту 70 счета. При этом изменить счет кредита на уровне способа отражения не представляется возможным, поскольку справочник Способы отражения в 1С:Бухгалтерии 3 позволяет задать лишь счета затрат.

В данной ситуации получить нужный счет кредита возможно, изменив значение в колонке Вид операции . Чтобы получить 76 счет, следует указать вид операции Доходы контрагентов . Вносить такое изменение рекомендуется в исходном документе на стороне 1С:ЗУП.

Также стоит обратить внимание, что потребуется внести корректировки и на вкладке Начисленный НДФЛ . Изменить вид операции для НДФЛ таких сотрудников на НДФЛ с доходов контрагентов.

Тогда и в проводках по начислениям, и в проводках по НДФЛ на стороне бухгалтерской программы будет использован счет 76.10.

Также стоит заметить, что в 1С:Бухгалтерии 3 следует для данной ситуации корректно отразить факт выплаты зарплаты договорнику. Обычно при отражении факта выплаты зарплаты сотруднику в документе Выдача наличных / Списание с расчетного счета используется вид операции Выплата заработной платы … /Перечисление заработной платы … .

Однако в рассматриваемой ситуации такой вид операции не подойдет, поскольку при проведении он дает проводку по счету 70. Чтобы получить проводку по счету 76, необходимо выбрать вид операции Выплата сотруднику по договору подряда /Перечисление сотруднику по договору подряда .

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

- Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов. То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору. Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

- Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

- Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Страховые взносы в фонды

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и , данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

Исполнитель (подрядчик) - гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

Исполнитель (подрядчик) - индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

Исполнитель (подрядчик) - штатный работник.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Проводки по договорам ГПХ позволяют отразить в учете заказчика начисление и выплату исполнителю вознаграждения, а также зафиксировать обязательства по уплате налогов и сборов в связи с выплаченными исполнителю суммами. Можно ли для учета расчетов по договору ГПХ применять счет, предназначенный для зарплатных расчетов с персоналом компании? Какой корреспонденцией счетов отражать операции? Ответы на эти и другие вопросы вы найдете в нашей статье.

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

Как правильно заключить договор ГПХ, рассказано .

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

- «Проводки по начислению и уплате ЕНВД» ;

- «Проводки по заработной плате в бюджетном учете» ;

- «Бухгалтерские проводки по депозитам и процентам» .

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал .

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации .

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Предмет контракта Необходимость уплаты страховых взносов Договор подряда или оказания услуг Имеется, в полной мере Авторское вознаграждение Имеется, но можно вычесть затраты, которые можно документально подтвердить Отказ от прав на произведение искусства, научное или литературное Имеется, но можно вычесть затраты, подтверждённые документально Передача во временное пользование или в собственность имущество (включая дарение, аренду) Не имеется Возмещение затрат добровольцев в благотворительных учреждениях Не имеет (кроме затрат на продукты питания, оказавшихся выше суточных норм) Участие в FIFA-2018 Не имеется Возмещение затрат на подготовку персонала (профессиональную), включая ученические договоры Не имеется Как стало известно, уменьшить базу по обложению страховыми взносами можно путём вычета затрат.

Гражданско-правовой договор в 2018 году: какими облагается налогами и взносами

Но если смотреть в долгосрочной перспективе, то может быть выгодно и страховать своих подрядчиков (исполнителей) в ФСС в 2018 году.

То есть включать в ГПД соответствующий пункт и платить со всех выплат взносы на травматизм.

А дело вот в чем. В жизни сам по себе никто не застрахован от несчастного случая на производстве.

1086 ГК РФ). Также потребуется оплатить дополнительные расходы подрядчика, связанные с несчастьем (п.

1 ст. 1085

ГК РФ). И даже компенсировать по требованию пострадавшего моральный вред (п.

ФЗ.Законодательные акты по теме Рекомендуется изучить следующие законы: Закон Название п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ О признании вознаграждения по договору гражданско-правового характера объектом для обложения страховыми взносами пп.

2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ О том, что взносы в ФСС на договоры ГПХ не начисляются абз.

4 п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ Взносы на травматизм начисляются на договор ГПХ только в случаях, когда это предусмотрено условиями договора ст.

702 ГК РФ О предмете договора ГПХ ст. 426 НК РФ Размеры страховых взносов Типичные ошибки в расчетах Ошибка №1.

Наниматель начислил страховые взносы.

Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

НК РФ). Перечислить НДФЛ в бюджет нужно по месту постановки организации на учет.

Внимание

Налог, удержанный с доходов сотрудников, заключивших договор с обособленным подразделением, перечислите по местонахождению ОП (п.

7 ст. 226

6 ст. 226

НК РФ). Шаблон платежки на перечисление удержания в бюджет мы привели.

Пример заполнения платежного поручения по НДФЛ с доходов по ГПД Вычеты по НДФЛ для подрядчиков (исполнителей) Резиденту РФ, привлеченному к работе по гражданско-правовому договору, можно предоставить следующие вычеты по НДФЛ.

Стандартные вычеты. Например, детский (на первого ребенка в 2018 году — в размере 1400 руб.).

Только вычет возможен лишь за те месяцы, в течение которых договор действует. И нужно учитывать весь доход, полученный физиком с начала года.

Налоги и страховые взносы по гпх в 2018 году

И, напомним, начисленные суммы с 2017 года перечисляются не в фонды — ПФР и ФФОМС, а в ИФНС. На 2018 год данный порядок сохраняется в полной мере.

Когда бухгалтер не начисляет взносы на ОПС и ОМС Если физлицо заключило с вами договор ГПХ в 2018 году в статусе бизнесмена, то взносы начислять не нужно.

Коммерсант сам платит за себя взносы по установленному порядку. Вы от такой обязанности освобождены. Это основное исключение, о котором обязательно должен знать каждый бухгалтер. Выплаты по договорам гражданско-правового характера: взносы на ОСС Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые с 2017 года также не в фонд, а в ФНС, по ГПД не возникают.

Эта самая отличительная особенность таких соглашений от трудовых контрактов.

И как итог — подрядчики не могут уходить на оплачиваемый больничный отдых, а также в декретный и детский отпуска.

Договоры гпх: страховые взносы 2017/2018

Понятие договора гражданско-правового характера (ГПХ) Трудовые отношения с сотрудниками, трудоустроенными на основании трудового договора, регулируются Трудовым кодексом, а отношения по договору ГПХ - Гражданским.

В вопросе уплаты страховых взносов по договору ГПХ важно, чтобы при подписании такого контракта были исключены любые намёки на его схожесть со стандартным трудовым договором, поскольку в судебной практике были случаи, когда договор ГПХ признавали трудовым контрактом, и впоследствии принуждали компанию доплачивать страховые взносы и платить штраф за просрочку платежа. Чтобы затруднений не возникло, в условиях соглашения необходимо прописать следующие пункты:

- В качестве предмета договора должны быть указаны работы, услуги или передача прав на имущество, но никак не исполнение должностных функций.

Страховые взносы по гпд в 2017-2018 годах

Таким образом, при всех равных работать по трудовому договору гражданину выгоднее, чем по ГПД. Зато работодатели экономят. В частности, на перечислении 2,9% с выплачиваемых подрядчику сумм (до предельной базы в 2018 году в 815 000 руб.).

Поэтому если гражданско-правовые отношения фиктивные, они несут в себе риск.

У контролеров пристальное внимание к оформлению соглашений. Цель проверяющих — выявить и исключить случаи, когда под видом ГПД скрываются трудовые отношения. В качестве наказания — штраф по НК РФ — 20% от суммы «скрытых» взносов (ст. 122 НК РФ). И от трудинспекторов штраф для фирмы на 50 000-100 000 руб. и руководителя — на 10 000-20 000 руб. Если ИП вместо трудового заключил незаконно ГПД, санкция в отношении предпринимателя в 2018 году равна 5000-10 000 руб. (п. 4 ст. 5.27 КоАП РФ).

Если соглашение действует в течение нескольких месяцев, а вознаграждение выплачивается не ежемесячно (например, единовременно по истечении срока действия договора), то порядок такой. Стандартные налоговые вычеты предоставляйте за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось.

Для оформления вычета с вашей стороны нужно:

- получить все необходимые документы — ориентируйтесь на привычный пакет, который нужен и в случае со штатниками (п.

3 ст. 218 НК РФ);

- определить размер вычета (п. 1 ст. 218 НК РФ) — например, при разном количестве детей в семье детский вычет у разных людей будет разным.

Профессиональный вычет.

Работник может получить таковой по заявлению (п. 2 и 3 ст.

Бухгалтерский учет и налогообложение вознаграждений по гражданско-правовым договорам

Законодательство предусматривает оформление сотрудников не только по трудовому, но и по гражданско-правовому договору. Трудовой кодекс РФ (ТК РФ) требует заключать с каждым принимаемым на работу сотрудником именно трудовой договор.

В соответствии с трудовым договором работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные ТК РФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату.

Реквизиты и условия, которые обязательно должны быть в трудовом договоре с работником, установлены ст. 57 ТК РФ. К таким реквизитам и условиям относятся:

- фамилия, имя, отчество работника;

- наименование работодателя (либо фамилия, имя, отчество работодателя — физического лица);

- существенные условия договора:

- место работы (в том числе структурное подразделение);

- дата начала работы;

- наименование должности, специальности, профессии и квалификации в соответствии со штатным расписанием или конкретная трудовая функция;

- права и обязанности работника и работодателя;

- характеристики условий труда, компенсации и льготы работникам за работу в тяжелых, вредных или опасных условиях;

- режим труда и отдыха (если для данного работника он отличается от общих правил, установленных в организации);

- условия оплаты труда (в том числе размер тарифной ставки или должностного оклада работника, доплаты, надбавки и поощрительные выплаты);

- виды и условия социального страхования, непосредственно связанные с трудовой деятельностью.

Работодатель в свою очередь обязан выплачивать работнику зарплату, размер которой не может быть ниже минимального размера оплаты труда, установленного законодательством, обеспечить надлежащие условия труда (соблюдать требования охраны труда и т.п.).

Наличие в организации работников предполагает ведение кадровой документации (приказы, личные карточки работников, трудовые книжки и т.п.).

Заключая трудовой договор, организация принимает на себя определенные обязанности (предоставить работнику отпуск, а также иные гарантии и льготы, предусмотренные ТК РФ).

За несоблюдение этих обязанностей в соответствии с Кодексом РФ об административных правонарушениях (КоАП РФ) предусмотрена административная ответственность работодателя.

В случае противоречий между ТК РФ и иными федеральными законами, содержащими нормы трудового права, применяется ТК РФ. Работников по трудовому договору нельзя уволить в любой момент без соблюдения определенных условий (гл. 13 ТК РФ).

Заключение с работником трудового договора для организации достаточно процедура сложная, поэтому работодатели при приеме на работу граждан часто используют гражданско-правовые договоры. По гражданско-правовому договору на работника вообще не распространяются льготы и компенсации по ТК РФ, так как этот договор основан совершенно на других принципах.

Гражданско-правовой договор не обременяет работодателя целым рядом обязанностей, в частности, необходимостью:

- обеспечивать работой или оплачивать время простоя;

- предоставлять через шесть месяцев оплачиваемый отпуск или выплатить компенсацию при увольнении;

- оплачивать больничные;

- своевременно выплачивать заработную плату;

- платить с суммы вознаграждения страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (если только обязанность начислять их прямо не оговорена условиями договора);

- расторгать договор только по основаниям, предусмотренным ТК РФ.

По гражданско-правовому договору важен не процесс работы, а ее результат, который работник обязан сдать заказчику. Исходя из этого, работник сам организует процесс своей работы. Устанавливать для него фиксированный рабочий день нет необходимости. Если работник трудится по договору подряда, ни о какой ответственности за прогулы, опоздания и т.п. речи быть не может.

Аналогичная ситуация и с оплатой труда. По гражданским договорам оплата производится исключительно за результат. Следовательно, платить заработную плату каждый месяц не обязательно.

Размер платы указывается в договоре и не обязательно должен быть привязан к МРОТ. По гражданским договорам работникам не нужно предоставлять отпуска, оплачивать больничные и т.п. Таким образом, гражданско-правовой договор намного выгоднее для работодателя.

Вместе с тем работодателям следует очень серьезно подходить к выбору вида договора для оформления отношений с работниками, поскольку существует вероятность признания судом заключенного с работником договора не гражданским, а трудовым по инициативе трудовой инспекции или работника. Если суд признает, что с работником заключен не гражданско-правовой договор, а трудовой, работодателю придется оформить трудовую книжку и предоставить все льготы по ТК РФ, а также выплатить работнику все недоплаченные суммы — отпускные, больничные, командировочные и т.д.

Отличие гражданского договора от трудового разъяснено п. 3 Письма МНС России от 19.06.2001 N СА-6-07/463@ "О направлении разъяснений". Согласно указанному Письму к договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг) и вознаграждения, по которым платятся страховые взносы, относятся договоры на выполнение работ (оказание услуг), заключаемые в соответствии с Гражданским кодексом РФ (ГК РФ).

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ). Это договоры: подряда, аренды, возмездного оказания услуг, перевозки, транспортной экспедиции, хранения, поручения, комиссии, доверительного управления имуществом, агентский договор.

Пунктом 2 ст. 421 ГК РФ предусмотрено, что стороны могут заключить договор как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Согласно п. 3 ст. 421 ГК РФ стороны могут заключить договоры, в которых содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

По гражданско-правовому договору исполняется индивидуально-конкретное задание. Предметом такого договора служит конечный результат труда. Например , по договору подряда в соответствии со ст. 702 ГК РФ подрядчик обязуется выполнить по заданию заказчика обусловленную договором конкретную работу.

Договор гражданско-правового характера может быть заключен с работником организации или же с гражданином, который не состоит с организацией в трудовых отношениях.

В случае если организация заключила гражданско-правовой договор с работником, состоящим в штате данной организации, то работы по заключенному договору работник обязан выполнять в нерабочее время, в противном случае данная работа считается работой по совместительству.

По гражданско-правовым договорам оплачивается конечный результат выполненных работ (оказанных услуг), факт выполнения работ (оказания услуг) подтверждается актом приемки-сдачи.

Акт приемки-сдачи можно составить в произвольной форме или воспользоваться формой, предусмотренной для приемки работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма N Т-73, утвержденная Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты").

В договоре гражданско-правового характера необходимо предусмотреть следующие пункты:

- даты начала и окончания работ;

- порядок оплаты работ;

- перечень работ (услуг), которые должен выполнить (оказать) работник;

- порядок сдачи-приемки работ;

- требования к качеству работ;

- ответственность сторон за нарушение условий договора.

Бухгалтерский учет вознаграждений по гражданско-правовым договорам. Вознаграждения по договорам гражданско-правового характера можно включить в состав:

- расходов по обычным видам деятельности;

- фактической себестоимости приобретенных материально-производственных запасов;

- прочих расходов.

Вознаграждения можно выплачивать за счет резерва предстоящих расходов. Соответствующие счета для учета расходов на выплату вознаграждения следует использовать исходя из вида работ или услуг, выполняемых по договору.

Кроме того, следует учитывать отношение работника к организации, где он трудится. Если работы выполняет сотрудник организации, то сумма вознаграждения отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда", если специалист, который не состоит в штате, — по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами".

Если работы по договору выполняются для нужд основного (вспомогательного, обслуживающего) производства, то следует сделать проводку:

Д-т сч. 20 "Основное производство" (сч. 26 "Общехозяйственные расходы") К-т сч. 70 (76) — начислено вознаграждение по договору гражданско-правового характера за работу для нужд основного производства, общехозяйственных нужд.

Если работы связаны с управлением организацией (например, восстановление или ведение бухгалтерского учета), то в учете делается проводка:

Д-т сч. 26 "Общехозяйственные расходы" К-т сч. 70 (76) — начислено вознаграждение по договору гражданско-правового характера за работу, связанную с управлением организацией.

Вознаграждение за работы, связанные с приобретением товарно-материальных ценностей, отражается следующим образом:

Д-т сч. 10 "Материалы" (сч. 41 "Товары") К-т сч.

Если выполненные работы не связаны с производством и реализацией продукции организации (например, организация отдыха сотрудников, проведение спортивных мероприятий), вознаграждение по договорам гражданско-правового характера включается в состав внереализационных расходов.

Если по договору гражданско-правового характера выполняются работы, затраты на которые учитываются как расходы будущих периодов, то сумму вознаграждения по такому договору следует отразить проводкой:

Д-т сч. 97 "Расходы будущих периодов" К-т сч. 70 (76).

Кроме того, организация может заранее сформировать резерв на оплату тех или иных работ (например, на гарантийный ремонт). Тогда сумму вознаграждения по договору на выполнение этих работ можно отразить записью:

Д-т сч. 96 "Резервы предстоящих расходов" К-т сч. 70 (76) — начислено вознаграждение по договору гражданско-правового характера за счет ранее созданного резерва.

Налогообложение вознаграждений по гражданско-правовым договорам. Налог на доходы физических лиц (НДФЛ). Организация обязана вести учет вознаграждений по гражданско-правовым договорам в специальной налоговой карточке по форме N 1-НДФЛ.

На каждого человека (кроме предпринимателей), которому организация в течение года платила вознаграждения по гражданско-правовым договорам, составляется справка по форме N 2-НДФЛ.

Данные справки организации обязаны представлять в налоговую инспекцию не позднее 1 апреля года, следующего за годом выплаты вознаграждения.

С вознаграждений по гражданско-правовым договорам организация должна удержать налог на доходы физических лиц по ставке 13%.

Однако сумму вознаграждения можно уменьшить на профессиональные налоговые вычеты, т.е. на сумму всех документально подтвержденных затрат, произведенных работником по гражданско-правовому договору (ст. 221 НК РФ). Для того чтобы получить такой вычет, работник должен написать соответствующее заявление.

Объектом обложения страховыми взносами для плательщиков страховых взносов, осуществляющих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования").

Взносы на страхование от несчастных случаев. Страховые взносы от несчастных случаев следует начислять, только если это предусмотрено в самом гражданско-правовом договоре, по ставкам, которые применяет организация для своих штатных сотрудников (ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Список литературы

- Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 N 51-ФЗ.

- Гражданский кодекс РФ (часть вторая): Федеральный закон от 26.01.1996 N 14-ФЗ.

- Кодекс РФ об административных правонарушениях: Федеральный закон от 31.12.2001 N 195-ФЗ.

- Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 N 117-ФЗ.

- Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: Федеральный закон от 24.07.1998 N 125-ФЗ.

- Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты: Постановление Госкомстата России от 05.01.2004 N 1.

- О направлении разъяснений: Письмо МНС России от 19.06.2001 N СА-6-07/463@.

- Трудовой кодекс РФ: Федеральный закон от 30.12.2001 N 197-ФЗ.

Т.И.Мелехина

кафедры "Бухгалтерский учет,

анализ и аудит"

Государственный университет управления

Сущность гражданско-правового договора состоит в том, что его оформление происходит тогда, когда требуется исполнение конкретных работ. А какими взносами облагается договор гражданско-правового характера? Об этом вы можете узнать из следующей статьи.

Сущность ГПД

При оформлении ГПД очень важно проконтролировать, чтобы его условия полностью вычеркивали вероятность его отнесения к стандартному трудовому соглашению. Для избежания всевозможных проблем, в условиях ГПД должны соблюдаться такие особенности:

Процедура оплаты устанавливается сторонами и не определяется статьями ТК РФ. Значит, что оплата труда будет производиться после окончания работ, если условия не предусматривают авансов.

2. Предмет соглашения - конкретные работы или услуги, а не выполнение трудовых обязательств.

3. Специалист, оказывающий услуги по такому соглашению, не штатный, следовательно, к нему не предъявляются требования по соблюдению внутреннего трудового распорядка.

Облагается ли ГПД страх. взносами

Облагаются ли страховыми взносами гражданско-правовые договора? Облагаются, но частично, а в некоторых ситуациях не облагаются вовсе.

Облагаются ли страховыми взносами гражданско-правовые договора? Облагаются, но частично, а в некоторых ситуациях не облагаются вовсе.

Рассмотрим таблицу, с каких выплат придется уплачивать взносы, а с каких - нет:

Предмет ГПД Подлежит ли обложению взносами

Оказание различного рода услуг Да, полностью

Отчуждение прав на литературные, научные произведения и произведения искусства Да, за вычетом размера подтвержденных затрат

Передача имущественных объектов во владение или временное использование Нет

Возмещение затрат добровольцев в благотворительных компаниях Нет, кроме затрат на питание выше суточных

Участие в FIFA Нет

Возмещение затрат на проф. подготовку специалистов Нет

Случаи начисления и не начисления взносов

Взносы на мед. и пенсионную страховку в обязательном порядке будут начисляться в ситуациях, если исполнитель является:

Гражданином России;

Иностранцем, который на временной или постоянной основе живет в России;

Лицом, являющимся членом ЕАЭС.

Взносы с договоров гражданско-правового характера совсем не начисляются в ситуациях, когда исполнитель является:

Частным бизнесменом;

Иностранцем, который временно находится в России и не имеет российского гражданства;

Студентом, обучающимся на очной форме.

Размер взносов

Взносы с ГПД уплачиваются в стандартных размерах, которые наниматель использует для трудовых договоров. Как правило, это:

На пенсионную страховку - 22%;

На мед. страховку - 5,1%.

Если предусмотрены иные ставки, они действуют и по отношению к ГПД.

Взносы на травматизм

Договор ГПХ взносы на соц.

страховку на случай временной нетрудоспособности и в связи с материнством не предусматривает. По единому правилу, взносы на травматизм с соглашений такого вида также не начисляются. Однако существует исключение. Обязательное начисление таких взносов могут предусматривать сами условия договора.

Возмещаемые затраты

Кроме самих вознаграждений, исполнители договоров ГПХ довольно часто получают возмещение затрат, произведенных для исполнения работ. С этих сумм никакие взносы не начисляются. Однако все затраты должны подтверждаться в документальном виде.

Договор ГПХ с физическим лицом – обязанности заказчика по налогам

Например, если вы работаете на УСН «доходы-расходы» и оплата физическим лицам у вас составляет значительную часть затрат. Отношения по гражданским договорам регулируются ГК. Фрилансеры могут оказать вам услуги (регулируется гл.39 ГК) или выполнить работы (регулируется гл.37 ГК). Большинство выполняемых фрилансерами заказов имеет конечный конкретный результат, например, баннер, статья, скрипт, отредактированные фотографии и т.п.

Начисления по договору гпх налогов и взносов 2018

Начнем с налогов. ГПХ – это гражданско-правового характера, он же гражданско-правовой или ГПД.

Если организация (или ИП) заключила ГПД на выполнение работ (оказание услуг) с лицом, не являющимся предпринимателем, то с вознаграждения, выплачиваемого исполнителю по этому договору, она должна будет исчислить, удержать и уплатить НДФЛ (п.

1, 2. 4. 6 ст. 226 НК РФ. Письмо Минфина от 26.05.2014 N 03-04-06/24982)

Налогообложение договоров гражданско правового характера

За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст.

346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

Какими взносами облагается договор гражданско-правового характера

Отличен и предмет: для трудового – это личное продолжительное выполнение работы согласно штатному расписанию. профессии и должности (ст. ст.

15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст. 702 ГК РФ), который он принимает по акту, и выплачивает вознаграждение за весь объем работ.

Особенности договора на выполнение работ (услуг) с физическим лицом

Очевидно, что для проведения разовых работ (услуг) заключать трудовой договор с исполнителем и вводить дополнительную штатную единицу нецелесообразно. Как же в таком случае оформить взаимоотношения, провести расчеты и удержать налоги? Об этом речь пойдет далее в статье.

Документальное оформление отношений с физическим лицом, привлеченным для выполнения разовых работ (услуг), начинается с заключения.

Налоги и взносы по договору ГПХ в 2018 году

В соответствии с ним производятся различные выплаты и начисления. При заключении гражданско-правового характера сторонами становятся работник и исполнитель, поэтому построение правоотношений базируется в рамках Гражданского кодекса.

Предметом договорных отношений при работе по трудовой книжке – длительное выполнение работ в рамках штатного расписания. При договоре ГПХ – временная работа или оказание одной услуги.

Договоры гражданско-правового характера

Об основных нюансах составления и налогообложения договоров ГПХ пойдет речь далее.

В отличие от трудового договора отношения по гражданско-правового характера не являются отношениями между работником и работодателем. Сторонами гражданско–правового договора выступают заказчик и исполнитель, а все действия по договору регламентируются Гражданским Кодексом. В ГПХ указывается исчерпывающий перечень работ или услуг.

Часто между физическим и юридическим лицом заключается договор подряда (глава 37 ГК РФ). По этому подрядчик (физическое лицо) берет на себя обязательства выполнить по заданию другой стороны – заказчика (юридического лица) — какую-то конкретную работу и сдать ее результат заказчику. В свою очередь согласно п. 1 ст.

702 ГК РФ заказчик (юридическое лицо) берет на себя обязательства принять результаты работы и оплатить их.

Договоры ГПХ: страховые взносы 2018

Начнем с налогов. ГПХ – это гражданско-правового характера, он же гражданско-правовой, или ГПД.

Если организация (или ИП) заключила ГПД на выполнение работ (оказание услуг) с лицом, не являющимся предпринимателем, то с вознаграждения, выплачиваемого исполнителю по этому, она должна будет исчислить, удержать и уплатить НДФЛ (п. 1, 2. 4. 6 ст. 226 НК РФ.