Система линейных уравнений. Общее решение

где x * - один из решений неоднородной системы (2) (например (4)), (E−A + A) образует ядро (нуль пространство) матрицы A .

Сделаем скелетное разложение матрицы (E−A + A) :

E−A + A=Q·S

где Q n×n−r - матрица rank(Q)=n−r , S n−r×n -матрица rank(S)=n−r .

Тогда (13) можно записать в следующем виде:

x=x*+Q·k, ∀ k∈ R n-r .

где k=Sz .

Итак, процедура нахождения общего решения системы линейных уравнений с помощью псевдообратной матрицы можно представить в следующем виде:

- Вычисляем псевдообратную матрицу A + .

- Вычисляем частное решение неоднородной системы линейных уравнений (2): x *=A + b .

- Проверяем совместность системы. Для этого вычисляем AA + b . Если AA + b ≠b , то система несовместна. В противном случае продолжаем процедуру.

- Высисляем E−A + A.

- Делаем скелетное разложение E−A + A=Q·S.

- Строим решение

x=x*+Q·k, ∀ k∈ R n-r .

Решение системы линейных уравнений онлайн

Онлайн калькулятор позволяет найти обшее решение системы линейных уравнений с подробными объяснениями.

Система линейных уравнений - это объединение из n линейных уравнений, каждое из которых содержит k переменных. Записывается это так:

Многие, впервые сталкиваясь с высшей алгеброй, ошибочно полагают, что число уравнений обязательно должно совпадать с числом переменных. В школьной алгебре так обычно и бывает, однако для высшей алгебры это, вообще говоря, неверно.

Решение системы уравнений - это последовательность чисел (k 1 , k 2 , ..., k n ), которая является решением каждого уравнения системы, т.е. при подстановке в это уравнение вместо переменных x 1 , x 2 , ..., x n дает верное числовое равенство.

Соответственно, решить систему уравнений - значит найти множество всех ее решений или доказать, что это множество пусто. Поскольку число уравнений и число неизвестных может не совпадать, возможны три случая:

- Система несовместна, т.е. множество всех решений пусто. Достаточно редкий случай, который легко обнаруживается независимо от того, каким методом решать систему.

- Система совместна и определена, т.е. имеет ровно одно решение. Классический вариант, хорошо известный еще со школьной скамьи.

- Система совместна и не определена, т.е. имеет бесконечно много решений. Это самый жесткий вариант. Недостаточно указать, что «система имеет бесконечное множество решений» - надо описать, как устроено это множество.

Переменная x i называется разрешенной, если она входит только в одно уравнение системы, причем с коэффициентом 1. Другими словами, в остальных уравнениях коэффициент при переменной x i должен быть равен нулю.

Если в каждом уравнении выбрать по одной разрешенной переменной, получим набор разрешенных переменных для всей системы уравнений. Сама система, записанная в таком виде, тоже будет называться разрешенной. Вообще говоря, одну и ту же исходную систему можно свести к разным разрешенным, однако сейчас нас это не волнует. Вот примеры разрешенных систем:

Обе системы являются разрешенными относительно переменных x 1 , x 3 и x 4 . Впрочем, с тем же успехом можно утверждать, что вторая система - разрешенная относительно x 1 , x 3 и x 5 . Достаточно переписать самое последнее уравнение в виде x 5 = x 4 .

Теперь рассмотрим более общий случай. Пусть всего у нас k переменных, из которых r являются разрешенными. Тогда возможны два случая:

- Число разрешенных переменных r равно общему числу переменных k : r = k . Получаем систему из k уравнений, в которых r = k разрешенных переменных. Такая система является совместной и определенной, т.к. x 1 = b 1 , x 2 = b 2 , ..., x k = b k ;

- Число разрешенных переменных r меньше общего числа переменных k : r < k . Остальные (k − r ) переменных называются свободными - они могут принимать любые значения, из которых легко вычисляются разрешенные переменные.

Так, в приведенных выше системах переменные x 2 , x 5 , x 6 (для первой системы) и x 2 , x 5 (для второй) являются свободными. Случай, когда есть свободные переменные, лучше сформулировать в виде теоремы:

Обратите внимание: это очень важный момент! В зависимости от того, как вы запишете итоговую систему, одна и та же переменная может быть как разрешенной, так и свободной. Большинство репетиторов по высшей математике рекомендуют выписывать переменные в лексикографическом порядке, т.е. по возрастанию индекса. Однако вы совершенно не обязаны следовать этому совету.

Теорема. Если в системе из n уравнений переменные x 1 , x 2 , ..., x r - разрешенные, а x r + 1 , x r + 2 , ..., x k - свободные, то:

- Если задать значения свободным переменным (x r + 1 = t r + 1 , x r + 2 = t r + 2 , ..., x k = t k ), а затем найти значения x 1 , x 2 , ..., x r , получим одно из решений.

- Если в двух решениях значения свободных переменных совпадают, то значения разрешенных переменных тоже совпадают, т.е. решения равны.

В чем смысл этой теоремы? Чтобы получить все решения разрешенной системы уравнений, достаточно выделить свободные переменные. Затем, присваивая свободным переменным разные значения, будем получать готовые решения. Вот и все - таким образом можно получить все решения системы. Других решений не существует.

Вывод: разрешенная система уравнений всегда совместна. Если число уравнений в разрешенной системе равно числу переменных, система будет определенной, если меньше - неопределенной.

И все бы хорошо, но возникает вопрос: как из исходной системы уравнений получить разрешенную? Для этого существует

Определение. Система m уравнений с n неизвестными в общем виде записывается следующим образом:

где a ij – коэффициенты, а b i – постоянные.

Решениями системы являются n чисел, которые при подстановке в систему превращают каждое ее уравнение в тождество.

Определение. Если система имеет хотя бы одно решение, то она называется совместной. Если система не имеет ни одного решения, то она называется несовместной.

Определение. Система называется определенной, если она имеет только одно решение и неопределенной, если более одного.

Определение. Для системы линейных уравнений матрица

А =  называется матрицей системы, а матрица

называется матрицей системы, а матрица

А * =  называется расширенной матрицей системы

называется расширенной матрицей системы

Определение. Если b 1 , b 2 , …,b m = 0 , то система называется однородной. Замечание. Однородная система всегда совместна, т.к. всегда имеет нулевое решение.

Элементарные преобразования систем.

1. Прибавление к обеим частям одного уравнения соответствующих частей другого, умноженных на одно и то же число, не равное нулю.

2. Перестановка уравнений местами.

3. Удаление из системы уравнений, являющихся тождествами для всех х .

Формулы Крамера.

Данный метод также применим только в случае систем линейных уравнений, где число переменных совпадает с числом уравнений.

Теорема. Система из n уравнений с n неизвестными

в случае, если определитель матрицы системы не равен нулю, то система имеет единственное решение и это решение находится по формулам: x i = где D = det A , а D i – определитель матрицы, получаемой из матрицы системы заменой столбца i столбцом свободных членов b i .

D i =

Пример.

Найти решение системы уравнений:

D = = 5(4 – 9) + (2 – 12) – (3 – 8) = -25 – 10 + 5 = -30;

D 1 = = (28 – 48) – (42 – 32) = -20 – 10 = -30.

D 2 = = 5(28 – 48) – (16 – 56) = -100 + 40 = -60.

D 3 = = 5(32 – 42) + (16 – 56) = -50 – 40 = -90.

Замечание 1. Если система однородна, т.е. b i = 0 , то при D¹0 система имеет единственное нулевое решение x 1 = x 2 = … = x n = 0.

Замечание 2. При D = 0 система имеет бесконечное множество решений.

Метод обратной матрицы.

Матричный метод применим к решению систем уравнений, где число уравнений равно числу неизвестных.

Пусть дана система уравнений: Составим матрицы:

A =  - матрица коэффициентов при переменных или матрица системы;

- матрица коэффициентов при переменных или матрица системы;

B = - матрица –столбец свободных членов;

X = - матрица – столбец неизвестных.

Тогда систему уравнений можно записать:A×X = B. Домножим слева обе части равенства на A -1: A -1 ×A×X = A -1 ×B, т.к. А -1 ×А = Е, то Е×Х = А -1 ×В , то справедлива следующая формула:

Х = А -1 ×В

Таким образом, для применения данного метода необходимо находить обратную матрицу.

Пример.

Решить систему уравнений:

Х = , B = , A =

Найдем обратную матрицу А -1 .

D = det A = 5(4-9) + 1(2 – 12) – 1(3 – 8) = -25 – 10 +5 = -30≠0 ⇒ обратная матрица существует.

M 11 = ; M 21 = ; M 31 = ;

M 12 = M 22 = M 32 =

M 13 = M 23 = M 33 =

A -1 =  ;

;

Cделаем проверку:

A×A -1 =  =E.

=E.

Находим матрицу Х.

Х = = А -1 В = × =  .

.

Получили решения системы: x =1; y = 2; z = 3.

4.Метод Гаусса .

Пусть дана система m линейных уравнений с n неизвестными:

Полагая, что в системе коэффициент a 11 отличен от нуля (если это не так, то следует на первое место поставить уравнение с отличным от нуля коэффициентом при x 1). Преобразуем систему следующим образом: первое уравнение оставляем без изменения, а из всех остальных уравнений исключаем неизвестную x 1 с помощью эквивалентных преобразований описанным выше способом.

В полученной системе

,

,

считая, что (что всегда можно получить, переставив уравнения или слагаемые внутри уравнений), оставляем без изменений первые два уравнения системы, а из остальных уравнений, используя второе уравнения, с помощью элементарных преобразований исключаем неизвестную x 2 . Во вновь полученной системе

при условии оставляем без изменений первые три уравнения, а из всех остальных с помощью третьего уравнения элементарными преобразованиями исключаем неизвестную x 3 .

Этот процесс продолжается до тех пор, пока не реализуется один из трех возможных случаев:

1) если в результате приходим к системе, одно из уравнений которой имеет нулевые коэффициенты при всех неизвестных и отличный от нуля свободный член, то исходная система несовместна;

2) если в результате преобразований получаем систему с матрицей коэффициентов треугольного вида, то система совместна и является определенной;

3) если получается ступенчатая система коэффициентов (и при этом не выполняется условие пункта 1), то система совместна и неопределенна.

Рассмотрим квадратную систему:

(1)

(1)

У этой системы коэффициент a 11 отличен от нуля. Если бы это условие не выполнялось, то чтобы его получить, нужно было бы переставить местами уравнения, поставив первым то уравнение, у которого коэффициент при x 1 не равен нулю.

Проведем следующие преобразования системы:

1) поскольку a 11 ¹0, первое уравнение оставим без изменений;

2) вместо второго уравнения запишем уравнение, получающееся, если из второго уравнения вычесть первое, умноженное на 4;

3) вместо третьего уравнения запишем разность третьего и первого, умноженного на 3;

4) вместо четвертого уравнения запишем разность четвертого и первого, умноженного на 5.

Полученная новая система эквивалентна исходной и имеет во всех уравнениях, кроме первого, нулевые коэффициенты при x

1 (это и являлось целью преобразований 1 – 4):  (2)

(2)

Для приведенного преобразования и для всех дальнейших преобразований не следует целиком переписывать всю систему, как это только что сделано. Исходную систему можно представить в виде матрицы

. (3)

. (3)

Матрица (3) называется расширенной матрицей для исходной системы уравнений. Если из расширенной матрицы удалить столбец свободных членов, то получится матрица коэффициентов системы , которую иногда называют просто матрицей системы .

Системе (2) соответствует расширенная матрица

.

.

Преобразуем эту матрицу следующим образом:

1) первые две строки оставим без изменения, поскольку элемент a 22 не равен нулю;

2) вместо третьей строки запишем разность между второй строкой и удвоенной третьей;

3) четвертую строку заменим разностью между удвоенной второй строкой и умноженной на 5 четвертой.

В результате получится матрица, соответствующая системе, у которой неизвестная x 1 исключена из всех уравнений, кроме первого, а неизвестная x 2 - из всех уравнений кроме первого и второго:

.

.

Теперь исключим неизвестную x 3 из четвертого уравнения. Для этого последнюю матрицу преобразуем так:

1) первые три строки оставим без изменения, так как a 33 ¹ 0;

2) четвертую строку заменим разностью между третьей, умноженной на 39, и четвертой:  .

.

Полученная матрица соответствует системе

. (4)

. (4)

Из последнего уравнения этой системы получаем x 4 = 2. Подставив это значение в третье уравнение, получим x 3 = 3. Теперь из второго уравнения следует, что x 2 = 1, а из первого - x 1 = –1. Очевидно, что полученное решение единственно (так как единственным образом определяется значение x 4 , затем x 3 и т. д.).

Определение: Назовем квадратную матрицу, у которой на главной диагонали стоят числа, отличные от нуля, а под главной диагональю – нули, треугольной матрицей .

Матрица коэффициентов системы (4) – треугольная матрица.

Замечание: Если с помощью элементарных преобразований матрицу коэффициентов квадратной системы можно привести к треугольной матрице, то система совместна и определенна.

Рассмотрим другой пример:

. (5)

. (5)

Проведем следующие преобразования расширенной матрицы системы:

1) первую строку оставим без изменения;

2) вместо второй строки запишем разность между второй строкой и удвоенной первой;

3) вместо третьей строки запишем разность между третьей строкой и утроенной первой;

4) четвертую строку заменим разностью между четвертой и первой;

5) пятую строку заменим разностью пятой строки и удвоенной первой.

В результате преобразований получим матрицу

.

.

Оставив без изменения первые две строки этой матрицы, приведем ее элементарными преобразованиями к следующему виду:

.

.

Если теперь, следуя методу Гаусса, который также называют и методом последовательного исключения неизвестных, с помощью третьей строки привести к нулю коэффициенты при x 3 в четвертой и пятой строках, то после деления всех элементов второй строки на 5 и деления всех элементов третьей строки на 2 получим матрицу

.

.

Каждая из двух последних строк этой матрицы соответствует уравнению 0x 1 +0x 2 +0x 3 +0x 4 +0x 5 = 0. Это уравнение удовлетворяется любым набором чисел x 1 , x 2 , ¼, x 5 , и его следует удалить из системы. Таким образом, система с только что полученной расширенной матрицей эквивалентна системе с расширенной матрицей вида

. (6)

. (6)

Последняя строка этой матрицы соответствует уравнению

x

3 – 2x

4 + 3x

5 = –4. Если неизвестным x

4 и x

5 придать произвольные значения: x

4 = С 1

; x

5 = С 2

, то из последнего уравнения системы, соответствующей матрице (6), получим x

3 = –4 + 2С 1

– 3С 2

. Подставив выражения x

3 , x

4 , и x

5 во второе уравнение той же системы, получим x

2 = –3 + 2С 1

– 2С 2

. Теперь из первого уравнения можно получить x

1 = 4 – С 1

+ С 2

. Окончательно решение системы представляется в виде  .

.

Рассмотрим прямоугольную матрицу A , у которой число столбцов m больше, чем число строк n . Такую матрицу A назовем ступенчатой .

Очевидно, что матрица (6) - ступенчатая матрица.

Если при применении эквивалентных преобразований к системе уравнений хотя бы одно уравнение приводится к виду

0x 1 + 0x 2 + ¼0x n = b j (b j ¹ 0),

то система несовместна или противоречива, так как ни один набор чисел x 1 , x 2 , ¼, x n не удовлетворяет этому уравнению.

Если при преобразовании расширенной матрицы системы матрица коэффициентов приводится к ступенчатому виду и при этом система не получается противоречивой, то система совместна и является неопределенной, то есть имеет бесконечно много решений .

В последней системе можно получить все решения, придавая конкретные числовые значения параметрам С 1 и С 2 .

Определение: Те переменные, коэффициенты при которых стоят на главной диагонали ступенчатой матрицы (это значит, что эти коэффициенты отличны от нуля), называются основными . В рассмотренном выше примере это неизвестные x 1 , x 2 , x 3 . Остальные переменные называются неосновными. В рассмотренном выше примере это переменные x 4 , и x 5 . Неосновным переменным можно придавать любые значения или выражать их через параметры, как это сделано в последнем примере.

Основные переменные единственным образом выражаются через неосновные переменные.

Определение: Если неосновным переменным приданы конкретные числовые значения и через них выражены основные переменные, то полученное решение называется частным решением .

Определение: Если неосновные переменные выражены через параметры, то получается решение, которое называется общим решением.

Определение: Если всем неосновным переменным приданы нулевые значения, то полученное решение называется базисным .

Замечание: Одну и ту же систему иногда можно привести к разным наборам основных переменных. Так, например, можно поменять местами 3-й и 4-й столбцы в матрице (6). Тогда основными будут переменные x 1 , x 2 , x 4 , а неосновными – x 3 и x 5 .

Определение: Если получены два различных набора основных переменных при различных способах нахождения решения одной и той же системы, то эти наборы обязательно содержат одно и то же число переменных, называемое рангом системы.

Рассмотрим еще одну систему, имеющую бесконечно много решений:

.

.

Проведем преобразование расширенной матрицы системы по методу Гаусса:

.

.

Как видно, мы не получили ступенчатой матрицы, однако последнюю матрицу можно преобразовать, поменяв местами третий и четвертый столбцы:  .

.

Эта матрица уже является ступенчатой. У соответствующей ей системы две неосновные переменные – x 3 , x 5 и три основные – x 1 , x 2 , x 4 . Решение исходной системы представляется в следующем виде:

Приведем пример системы, не имеющей решения:

.

.

Преобразуем матрицу системы по методу Гаусса:

.

.

Последняя строка последней матрицы соответствует не имеющему решения уравнению 0x 1 + 0x 2 + 0x 3 = 1 . Следовательно, исходная система несовместна.

Лекция № 3.

Тема: Векторы. Скалярное, векторное и смешанное произведение векторов

1. Понятие вектора. Коллинарность, ортогональность и компланарность векторов.

2. Линейная операция над векторами.

3. Скалярное произведение векторов и его применение

4. Векторное произведение векторов и его применение

5. Смешанное произведение векторов и его применение

1. Понятие вектора.Коллинарность, ортогональность и компланарность векторов.

| |

Обозначение: , ,

Определение: Длиной или модулем вектора вектора называется число, равное длине отрезка АВ, изображающего вектор.

Определение: Вектор называется нулевым, если начало и конец вектора совпадают.

Определение: Вектор единичной длины называется единичным. Определение: Векторы называются коллинеарными, если они лежат на одной прямой или на параллельных прямых ( || ).

Замечание:

1.Коллинеарные векторы могут быть направлены одинаково или противоположно.

2. Нулевой вектор считается коллинеарным любому вектору.

Определение: Два вектора называются равными, если они коллинеарные,

одинаково направлены и имеют одинаковые длины ( = )

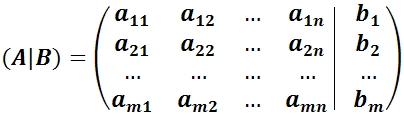

- Системы m

линейных уравнений с n

неизвестными.

Решение системы линейных уравнений — это такое множество чисел {x 1 , x 2 , …, x n }, при подстановке которых в каждое из уравнений системы получается верное равенство.

где a ij , i = 1, …, m; j = 1, …, n — коэффициенты системы;

b i , i = 1, …, m — свободные члены;

x j , j = 1, …, n — неизвестные.

Вышеприведенная система может быть записана в матричном виде: A · X = B ,

где (A |B ) — основная матрица системы;

A — расширенная матрица системы;

X — столбец неизвестных;

B — столбец свободных членов.

Если матрица B не является нуль-матрицей ∅, то данная система линейных уравнений называется неоднородной.

Если матрица B = ∅, то данная система линейных уравнений называется однородной. Однородная система всегда имеет нулевое (тривиальное) решение: x 1 = x 2 = …, x n = 0 .

Совместная система линейных уравнений — это имеющая решение система линейных уравнений.

Несовместная система линейных уравнений — это не имеющая решение система линейных уравнений.

Определённая система линейных уравнений — это имеющая единственное решение система линейных уравнений.

Неопределённая система линейных уравнений — это имеющая бесконечное множество решений система линейных уравнений. - Системы n линейных уравнений с n неизвестными

Если число неизвестных равно числу уравнений, то матрица – квадратная. Определитель матрицы называется главным определителем системы линейных уравнений и обозначается символом Δ.

Метод Крамера для решения систем n линейных уравнений с n неизвестными.

Правило Крамера.

Если главный определитель системы линейных уравнений не равен нулю, то система совместна и определена, причем единственное решение вычисляется по формулам Крамера:

где Δ i — определители, получаемые из главного определителя системы Δ заменой i -го столбца на столбец свободных членов. . - Системы m линейных уравнений с n неизвестными

Теорема Кронекера−Капелли .

Для того чтобы данная система линейных уравнений была совместной, необходимо и достаточно, чтобы ранг матрицы системы был равен рангу расширенной матрицы системы, rang(Α) = rang(Α|B) .

Если rang(Α) ≠ rang(Α|B) , то система заведомо не имеет решений.

Eсли rang(Α) = rang(Α|B) , то возможны два случая:

1) rang(Α) = n (числу неизвестных) − решение единственно и может быть получено по формулам Крамера;

2) rang(Α) < n − решений бесконечно много. - Метод Гаусса

для решения систем линейных уравнений

Составим расширенную матрицу (A |B ) данной системы из коэффициентов при неизвестных и правых частей.

Метод Гаусса или метод исключения неизвестных состоит в приведении расширенной матрицы (A |B ) с помощью элементарных преобразований над ее строками к диагональному виду (к верхнему треугольному виду). Возвращаясь к системе уравнений, определяют все неизвестные.

К элементарным преобразованиям над строками относятся следующие:

1) перемена местами двух строк;

2) умножение строки на число, отличное от 0;

3) прибавление к строке другой строки, умноженной на произвольное число;

4) выбрасывание нулевой строки.

Расширенной матрице, приведенной к диагональному виду, соответствует линейная система, эквивалентная данной, решение которой не вызывает затруднений. . - Система однородных линейных уравнений.

Однородная система имеет вид:

ей соответствует матричное уравнение A · X = 0 .

1) Однородная система всегда совместна, так как r(A) = r(A|B) , всегда существует нулевое решение (0, 0, …, 0).

2) Для того чтобы однородная система имела ненулевое решение, необходимо и достаточно, чтобы r = r(A) < n , что равносильно Δ = 0.

3) Если r < n , то заведомо Δ = 0, тогда возникают свободные неизвестные c 1 , c 2 , …, c n-r , система имеет нетривиальные решения, причем их бесконечно много.

4) Общее решение X при r < n может быть записано в матричном виде следующим образом:

X = c 1 · X 1 + c 2 · X 2 + … + c n-r · X n-r ,

где решения X 1 , X 2 , …, X n-r образуют фундаментальную систему решений.

5) Фундаментальная система решений может быть получена из общего решения однородной системы: ,

,

если последовательно полагать значения параметров равными (1, 0, …, 0), (0, 1, …, 0), …, (0, 0, …,1).

Разложение общего решения по фундаментальной системе решений — это запись общего решения в виде линейной комбинации решений, принадлежащих к фундаментальной системе.

Теорема . Для того, чтобы система линейных однородных уравнений имела ненулевое решение, необходимо и достаточно, чтобы Δ ≠ 0.

Итак, если определитель Δ ≠ 0, то система имеет единственное решение.

Если же Δ ≠ 0, то система линейных однородных уравнений имеет бесконечное множество решений.

Теорема . Для того чтобы однородная система имела ненулевое решение, необходимо и достаточно, чтобы r(A) < n .

Доказательство :

1) r не может быть больше n (ранг матрицы не превышает числа столбцов или строк);

2) r < n , т.к. если r = n , то главный определитель системы Δ ≠ 0, и, по формулам Крамера, существует единственное тривиальное решение x 1 = x 2 = … = x n = 0 , что противоречит условию. Значит, r(A) < n .

Следствие . Для того чтобы однородная система n линейных уравнений с n неизвестными имела ненулевое решение, необходимо и достаточно, чтобы Δ = 0.