Реквизиты и порядок оформления бланка заказ наряда на ремонт автомобиля (образец заполнения в Excel). Реквизиты и порядок оформления бланка заказ наряда на ремонт автомобиля (образец заполнения в Excel) Акт выполненных работ по техническому обслуживанию а

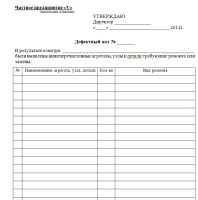

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

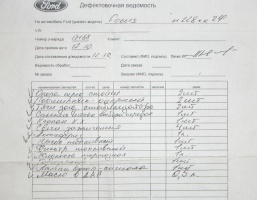

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

Акт выполненных работ – это первичный документ, согласно которому отображаются все виды выполненных работ, их общая стоимость, а так же начальные и конечные сроки. Акт заполняется в двух экземплярах и подписывается у заказчика и исполнителя (между двумя контрагентами), по одному акту остается у каждой из сторон.

Акт приема выполненных работ зачастую относят к первичным документам, а значит он регулируется Федеральным законом N402-ФЗ от 6 декабря 2011 года "О бухгалтерском учете".

Форма (бланк) акта

Форма акта выполненных работ не прописана законами, поэтому организация может разработать собственную форму для заполнения и использования.

Для того, чтобы правильно (и как можно подробнее) составить акт, необходимо указать следующие пункты:

- Порядковый номер данного документа для его регистрации в бухгалтерии.

- Дата составления документа.

- Номер договора, согласно которому составляется акт выполненных работ.

- Сроки выполнения оговоренных работ.

- Объемы выполненных работ.

- Общая стоимость работ (с обязательным учетом НДС).

- Номер счета, который предоставляется заказчику для оплаты произведенной работы (услуги).

- Полное название заказчика и исполнителя, согласно учредительным документам.

- Оттиск печати обеих заинтересованных организаций.

- Подписи исполнителя и заказчика, или лиц, имеющих право подписи.

Зачем акт нужен?

Акт выполненных работ необходим в случае, когда необходимо подтвердить факт выполнения работ исполнителем - в этом случае акт выступает в роли отчета исполнителя перед заказчиком.

Акт приема-передачи без предварительного договора или какого-либо соглашения может признаваться налоговой ничтожным, что повлечет за собой невозможность учитывать данные расходы в уменьшении налоговой базы.

В случае, если исполнитель не выполняет своих обязанностей, срывает поставленные сроки работы, имеется брак или ненадлежащее исполнение работы, то заказчик имеет полное право не подписывать акт выполненных работ и не принимать работу до полного устранения недостатков или вовсе отказать исполнителю в оплате. В таком случае, исполнитель обязан устранить все недоработки и составить новый акт выполненных работ, с учетом новых обстоятельств.

Когда акт обязателен

В большинстве своем акты не обязательны. Есть только несколько случаев, когда акт приемки обязателен:

- При передаче здания покупателю - п.1 ст.556 ГК.

- При передаче предприятия покупателю - п.1 ст.563 ГК.

- При принятии работ по договору строительного подряда - п.4 ст.753 ГК.

- При передаче объектов недвижимости в аренду.

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная форма КС-2 . Эта форма заполняется на основании Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по форме КС-3 . На основании справки заказчик оплачивает услуги подрядчика.

Акт как бухгалтерский документ

| Налог | Обязателен ли акт? |

|---|---|

| Все налоговые режимы | Акт в любом случае лучше подписать исполнителю, чтобы потом не было претензий. |

| УСН Доходы | |

| УСН Доходы-Расходы | |

| НДФЛ | Акт нужен, чтобы подтвердить расходы. |

| Налог на прибыль | Акт нужен, чтобы подтвердить расходы. |

| ЕСХН | Акт нужен, чтобы подтвердить расходы. |

| НДС | Без акта выполненных работ рискованно принимать НДС к вычету. |

| ЕНВД | Неподписанный акт никак на налог не повлияет. |

| ПСН | Неподписанный акт никак на налог не повлияет. |

По сути не очень обязательный документ - акт приема-передачи, очень часто запрашивается бухгалтерией организации и на то есть основания. Отсутствие акта усложняет процедуру подтверждения затрат и полученной прибыли.

Затраты компании на выполнение работ можно включить в себестоимость продукции и эти траты могут включаться в расходы организации при расчете налога на прибыль. Поэтому такие траты необходимо документально подтвердить - акт выполненных работ будет таким основанием. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

А также, в случае отсутствия акта выполненных работ, организация не сможет получить начисленный и уплаченный НДС.

Также акт приемки будет выполнять функции документа учета, что поможет в разговоре с налоговой, если они решат,что компания пытается уйти от уплаты налогов.

Устранение недостатков работы

Если акт выполненных работ подписан заказчиком, то работа исполнителя считается выполненной в полном объеме и заказчик не имеет права требовать устранения недостатков.

Если в работе исполнителя обнаружены недостатки, то об этом необходимо его предупредить и задокументировать недостатки либо актом о приеме исполненных работ с недостатками, либо актом о недостатках.

С помощью можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017, подавать любую отчетность через интернет и пр. (от 250 р/мес.). 30 дней бесплатно, при первой оплате (если переход по этим ссылкам с этого сайта) три месяца в подарок.

Для вновь созданных ИП сейчас (бесплатно).

Каждому владельцу автомобиля приходилось сдавать свой транспорт в ремонт. Это могло быть связано с заводским браком, неправильным обслуживанием, неаккуратным вождением и т.д.

Только при оформлении документов в сервисном центре Вы можете быть уверены, что Ваш автомобиль будет полностью отремонтирован и работоспособен. При передаче любого транспорта всегда необходимо оформлять акт приема-передачи.

Акт приема-передачи автомобиля - это документ, который свидетельствует о передачи транспорта от одного лица к другому.

Составление акта приема-передачи автомобиля в ремонт, образец и бланк

Как сдать автомобиль в ремонт? Вначале автомобиль необходимо подготовить к ремонту, то есть вымыть, потому что под грязью просто невозможно увидеть повреждения.

Некоторые автосалоны могут просто отказать в ремонте, когда автомобиль грязный или же могут увеличить стоимость услуги.

Клиенту необходимо показать документы на транспорт, сервисную книжку и гарантийный талон (если имеется).

Акт должен быть составлен не менее чем в 2-х экземплярах.

В акте должны быть указаны определенные сведения, такие как:

- Техническое состояние машины.

- Номер.

- Пробег.

- Все повреждения и неисправности в автомобиле.

- Полная комплектация машины. Рекомендуется освободить салон автомобиля от посторонних предметов, так мастеру будет проще производить ремонт.

- Перечень деталей автомобиля, которые следует заменить. Если имеются повреждения, которые не нужно ремонтировать прямо сейчас, то в договоре это должно быть, что Вы не имеете претензий к автосервису.

- Данные об автосервисе.

- Дата заключения акта.

- Подписи сторон и реквизиты.

Клиент может указать и дополнительные данные об автомобиле. Также владелец может привести собственные детали для автомобиля, их перечень указывается в акте.

После составления акта выписывается документ, который содержит перечень работы со стоимостью.

Как правильно забрать автомобиль из сервиса

Акт приема-передачи - это важный документ, но не менее важный документ - договор на обслуживание.

Там обычно указывается, что станет с замененными деталями (автосалон может забирать детали себе). Клиент имеет полное право забирать детали себе.

Составляется акт приема машины после ремонта. В таком документе указывается состояние автомобиля уже после ремонта. Владелец должен тщательно проверить автомобиль.

При осмотре можно выявить различные повреждения. Если качество работы автосервиса не устраивает, то в акте можно высказать свои претензии.

Важно то, что автомобиль следует забирать из автосервиса именно в определенный в договоре срок. Если этого не сделать, некоторые салоны могут брать дополнительную плату за то, что Ваш транспорт стоит под охраной на стоянке.

Если при осмотре были обнаружены какие-либо неисправности, можно смело подавать заявление с требованием вернуть деньги или на повторные ремонтные работы.

Ниже расположен типовой акт приема-передачи автомобиля в ремонт, образец и бланк которого можно скачать бесплатно.

Если вы на нашем сайте не нашли необходимый вам документ, просто оставляйте комментарий с указанием вашей почты. Вы получите необходимый вам документ, а также он будет опубликован в ближайшее время на нашем сайте — .

Данный документ необходим для работников автосервиса (СТО) и их клиентов, чтобы подтвердить объём проделанной работы над автомобилем. Чтобы по прошествии определённого количества времени, никто из задействованных сторон не мог опровергнуть факт выполненной услуги.

Пример. Иванов И.И. производил Петрову П.П. техническое обслуживание тормозной системы на автомобиле ВАЗ 2109, однако после выезда из СТО Петров П.П. попал в ДТП, по причине отказа тормозов. Однако Петров не переживает, так как у него есть документ об оказании услуг ТО автомобиля.

Унифицированная форма Акта

Данный бланк не регламентирован законодательством, поэтому можно использовать простой образец или бланк на основе КС-2. Вы можете скачать данный акт по ссылке ниже.

Содержание акта и обязательные поля для заполнения

Так как акт свободной формы – вы можете на своё усмотрение добавлять или удалять нужные, или не нужные данные. Но есть поля, которые должен содержать бланк в обязательном порядке.

- Адрес исполнителя работ

- Наименование юридического лица (Если работы выполняет физ. лицо необходимо указать паспортные данные исполнителя)

- Количество услуг, их цену, а также общую стоимость

- Сроки

- Для юридических лиц печати (вполне возможно выполнить данный акт на фирменном бланке)

- Живые подписи синей ручкой производителя и заказчика работ

Простой образец данного акта

Часто не нужен акт на основе КС-2, указывать не нужные реквизиты и НДС. Такое часто бывает, когда работы выполняет частный мастер у себя в гараже как физическое лицо. Для этого на нашем сайте вы можете скачать – Простой образец акта выполненных работ по ремонту автомобиля

Скачать образец 2017 года

Заполненный образец

Для примера посмотрите заполненный образец, после ознакомления вы будете иметь представление как заполнять данный документ

Отремонтировать вышедший из строя автомобиль, экскаватор, грейдер и т. д. можно, обратившись в специализированную фирму, либо собственными силами строительной организации. Какими документами необходимо обосновать произведенные затраты в каждом из этих вариантов? Какие претензии чаще всего предъявляют инспекторы, проводящие налоговую проверку?

Ответы на эти вопросы - в данной статье.

Ремонт выполняет сторонняя компания

Законодательством не определен перечень документов, которые нужно составить в этом случае, поэтому имеются некоторые отличия в составе документов, применяемых фирмами, выполняющими работы по ремонту и обслуживанию автомобилей и спецтехники. Как правило, стороны заключают договор, например на год, и по мере необходимости отправляют технику в ремонт. Предварительная стоимость работ по ремонту и необходимых запасных частей фиксируется в заявке на ремонт. Факт сдачи машины в ремонт подтверждается актом приема-передачи транспортного средства исполнителю (в нем указываются комплектность автотранспортного средства, видимые наружные повреждения и дефекты и т. д.). Окончательная стоимость фактически выполненных работ и использованных запасных частей и материалов указывается в заказе-наряде, на основании которого составляются акт приема-передачи выполненных работ и счет-фактура. Возврат автомобиля стройфирме удостоверяется актом приема-передачи транспортного средства заказчику.

Для наглядности представим вышесказанное в виде блок-схемы.

Однако это не единственно возможный способ оформления взаимоотношений со специализированной компанией. Иногда стороны не заключают договор. Бывает, что заказ-наряд одновременно является актом приемки-передачи выполненных работ. Случается, что отдельно оформляются приобретение запчастей и заказ-наряд на выполнение работ по ремонту. Словом, варианты допустимы, что не должно негативно влиять на возможность признания расходов на ремонт и техническое обслуживание автомобилей и спецтехники для целей как бухгалтерского, так и налогового учета.

Для бухгалтера важно, чтобы имеющиеся у строительной организации документы подтверждали факт несения расходов по оплате ремонтных работ и использования автомобиля в хозяйственной деятельности, направленной на получение доходов, облагаемых НДС. При выполнении этих требований инспекторы не смогут лишить вас права признать затраты в составе расходов, учитываемых при исчислении налога на прибыль, и принять к вычету предъявленный исполнителем НДС. А если решение по результатам налоговой проверки принято не в пользу организации, не стоит торопиться перечислять в бюджет начисленные контролерами суммы. Нужно идти в суд и отстаивать право на получение налоговой экономии. Арбитры не столь придирчивы к документальному оформлению и при рассмотрении споров во главу угла ставят не формальности, а факты (осуществления расходов и использования техники в основной деятельности). Например, ФАС ПО (Постановление от 09.09.2008 № А57-7577/07) отклонил довод инспекции о ненадлежащем подтверждении расходов в связи с отсутствием договора, заключенного со специализированной фирмой, производившей ремонт, и непредставлением дефектных ведомостей. Судьи решили, что представленные предприятием заказы-наряды, акты выполненных работ, счета свидетельствуют о выполнении работ по ремонту автомобилей.

В другом случае (см. Постановление ФАС ЗСО от 15.02.2010 № А81-3471/2009 ) инспекторы поставили под сомнение реальность операций по ремонту автосамосвалов и экскаваторов и добросовестность налогоплательщика. Арбитры, изучив представленные документы (договоры на ремонт техники, сметы стоимости ремонта, дефектные ведомости, акты о приеме-сдаче отремонтированных объектов, путевые листы и др.), пришли к выводу, что расходы, понесенные организацией на оплату работ по ремонту техники, носят производственный характер, указанная техника использовалась в основной деятельности (при производстве строительных работ). Ремонт техники вызван наличием повреждений, неполадок, что подтверждается дефектными ведомостями. Необходимые узлы и агрегаты заменены и установлены на соответствующих машинах.

И еще один нюанс, касающийся необходимости составлять унифицированную форму ОС-3. Некоторые налоговые инспекторы, исключая расходы на ремонт, обосновывают свое решение отсутствием у налогоплательщика названной формы. Налоговики отмечают: поскольку для строительной организации - заказчика ремонтных работ автотранспортное средство является основным средством, его передача-приемка из ремонта должна осуществляться по унифицированной форме ОС-3, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7 .

К сведению

Напомним, предусмотрено, что форма ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Ее подписывают члены приемочной комиссии или лицо, уполномоченное на приемку объектов основных средств, а также представитель организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию, утверждает руководитель организации или уполномоченное им лицо, затем документ сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй передается фирме, проводившей ремонт, реконструкцию, модернизацию. Данные о ремонте, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта основных средств (форма № ОС-6).

И в таких случаях с инспекторами можно поспорить. Нередко этот аргумент суды также признают неубедительным. Например, ФАС ВСО в Постановлении от 08.02.2011 № А69-564/2010 указал: поскольку текущий ремонт и техобслуживание автотранспортных средств осуществляются в процессе эксплуатации автомобиля без его остановки на длительное время, в данных случаях достаточно составить акт выполненных работ в произвольной форме, который в соответствии со ст. 753 ГК РФ подпишут обе стороны.

Исходя из положений гл. 37 «Подряд» ГК РФ законодательством не установлена форма документа, подтверждающего работы по ремонту и техобслуживанию, а также в нем нет требования о подтверждении таких расходов актом по форме ОС-3. Таким образом, в случае когда на основании документов, оформляемых сторонами договора в подтверждение выполняемых исполнителем работ (в том числе актов принятия результата работ, заказов-нарядов, заявок на осуществление работ, иных документов, предусмотренных договором), возможно установить объект имущества, в отношении которого осуществлялись ремонтные работы, а также объем работ, данные документы являются достаточным основанием отражения расходов по ремонту основного средства.

Примечательно, что в рассматриваемом ФАС ВСО случае нарушителем было Управление ФНС, а претензии ему предъявил Росфиннадзор, настаивавший на том, что налоговики ненадлежащим образом израсходовали бюджетные средства. Как видим, суд не согласился с мнением контролирующего ведомства и указал, что доказательством надлежащего расходования бюджетных средств могут являться любые первичные бухгалтерские документы, позволяющие достоверно установить их отношение к ремонту конкретных транспортных средств и его оплате.

Однако вернемся к налоговым спорам и в качестве примера приведем выдержку из Постановления ФАС ВВО от 10.09.2009 № А82-1209/2008-99 . В этом случае ИФНС отказала организации в признании расходов на ремонт ввиду отсутствия актов формы ОС-16 и ОС-3, а также записей в инвентарных карточках формы ОС-6. Рассуждали арбитры так.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке формы ОС-6 на основании соответствующих документов. В рассматриваемом случае был произведен текущий ремонт двигателей, при котором не требуется внесение записей в инвентарную карточку.

Акт о выявленных дефектах оборудования по форме ОС-16 составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля. Указанный документ не был представлен налогоплательщиком, поскольку необходимость ремонта вызвана иными причинами, а именно большой степенью износа двигателя и перерасходом топлива, и подтверждена документами, включенными в материалы дела.

Акт формы ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Однако в данном случае производился ремонт части основного средства - двигателя, при этом выбытие самих основных средств для ремонта не происходило, поэтому составлять указанный акт не требовалось.

Подведем итог. Отсутствие каких-либо документов еще не повод для исключения затрат из состава расходов, учитываемых в целях налогообложения прибыли, и не основание для отказа в вычете «входного» НДС. Расходы на ремонт можно подтвердить самыми разными документами.

Ремонт собственными силами стройфирмы

При таком способе проведения ремонта претензий к документальному подтверждению расходов еще больше. Обратимся к конкретным примерам, чтобы выяснить точку зрения налоговых инспекторов и позицию судов.

Постановление ФАС ЦО от 28.04.2011 № А 35-6355/2010. В целях поддержания арендованных транспортных средств в надлежащем состоянии налогоплательщик приобретал запасные части на автомобили, которые приходовались на склад, о чем свидетельствуют приходные ордера.

По мере возникновения необходимости проведения ремонта издавались приказы на списание запчастей на текущий ремонт автомашин. В соответствии с такими приказами и на основании требований-накладных со склада водителям выдавались запчасти.

При этом налогоплательщик вел журнал учета использованных запчастей для ремонта автомобилей, в нем указывались сведения о марке и номере автомобиля, на который была установлена запасная часть, о наименовании запчасти, ее количестве и цене, а также ФИО водителя и его подпись.

Суд решил, что такой порядок оформления документов позволяет определить, какие именно запчасти и на какой автомобиль были установлены. Поэтому арбитры отклонили довод налогового органа о необходимости составления дефектных ведомостей и актов на списание запасных частей.

Постановление ФАС ЗСО от 15.12.2008 № Ф 04-7695/2008 (17399-А45-25). Исключив расходы на ремонт, инспекторы указали, что затраты отражены не в регистрах налогового учета, а в калькуляционных ведомостях, которые не являются первичными бухгалтерскими документами.

Арбитры исходили из того, что гл. 25 НК РФ не установлены формы документов, являющихся первичными в целях начисления налога на прибыль. Не определены такие формы для целей признания расходов на ремонт и правилами бухгалтерского учета.

На основании учетной политики организации ремонт объектов основных средств производится в соответствии с планом и оформляется соответствующими документами (дефектная ведомость, утвержденная смета, заказ, акт выполненных работ).

В связи с отсутствием унифицированной формы для определения статей затрат и планируемой стоимости ремонта использовалась калькуляционная ведомость, в которой суммировались расходы на ремонт конкретного объекта основных средств.

Необходимость проведения ремонтных работ подтверждена дефектной ведомостью, которая составляется на каждый объект основных средств, подлежащий ремонту.

Фактические расходы на ремонт объекта основных средств подтверждаются актом приема-сдачи отремонтированных объектов основных средств (унифицированная форма).

На основании перечисленных обстоятельств суд встал на сторону налогоплательщика.

Постановление Девятого арбитражного апелляционного суда от 02.08.2010 № 09АП-15448/2010-АК . Инспекция указала, что организация включила в состав расходов в целях налогообложения прибыли стоимость запасных частей, использованных для ремонта автотранспортных средств, без документов, подтверждающих необходимость ремонта и его выполнение, факт использования тех или иных запасных частей, замену автошин и связь произведенных расходов с деятельностью, направленной на получение дохода. В обоснование своей позиции ИФНС сослалась на отсутствие документов, предусмотренных постановлениями Госкомстата РФ от 28.11.1997 № 78 и от 21.01.2003 № 7 .

Данный довод судьи отклонили, обратив внимание на следующее. Материалами дела установлено, что для осуществления деятельности по оказанию автотранспортных услуг у организации имеются числящиеся на балансе основные средства, в том числе автомашины.

Для проведения текущего ремонта автомобилей предприятие располагает ремонтным боксом, местом хранения запасных частей, имеет штат соответствующих работников, что подтверждается материалами налоговой проверки.

Необходимость проведения текущего ремонта устанавливается на основании ежедневного осмотра автомобилей и жалоб водителей. Проведение текущего ремонта подтверждает механик.

Указанные обстоятельства подтверждены включенными в материалы дела приходными ордерами, товарными накладными, требованиями-накладными, актами технического осмотра автомобиля, заявками, ведомостями на установку запасных частей, сертификатом соответствия запчастей.

Списание использованных запасных частей для текущего ремонта производилось по унифицированной форме М-11, что инспекцией не оспаривалось.

Необходимость и объем произведенных текущих ремонтов инспекцией также не поставлена под сомнение.

Дефектная ведомость, на которую сослался налоговый орган, не предусмотрена в альбомах унифицированных форм. Отражение текущего ремонта в карточках формы ОС-6 не предусмотрено законодательством о бухгалтерском учете.

При таких обстоятельствах совокупность представленных организацией документов подтверждает обоснованность списания в расходы стоимости использованных запасных частей.

Постановление ФАС ЗСО от 05.03.2007 № Ф04-231/2007 (31203-А70-25). Основной аргумент инспекторов: отсутствуют дефектные ведомости. Вывод суда: законодательством не предусмотрено обязательное составление дефектных ведомостей в целях подтверждения обоснованности затрат на содержание и ремонт автомобиля.

Приведенные судебные акты наглядно свидетельствуют о том, что инспекторы при желании всегда найдут повод для исключения затрат на ремонт из состава расходов, уменьшающих налоговую базу по налогу на прибыль, и отказа в применении вычета «входного» НДС. Однако, поскольку суды встают на сторону добросовестных налогоплательщиков, есть смысл обращаться в суд и отстаивать право на налоговую экономию.

Рассмотрим еще одну показательную ситуацию, изложенную в Постановлении Девятого арбитражного апелляционного суда от 30.06.2011 № 09АП-14258/2011-АК. Организация своими силами отремонтировала принадлежащие ей на праве собственности объекты основных средств, используемые в основной деятельности. Контролерам были представлены:

- план ремонтных работ;

- дефектные ведомости;

- документы, свидетельствующие о наличии в штате организации главного инженера и механиков;

- заявки главного инженера на покупку запчастей, накладные, счета-фактуры, платежные документы, подтверждающие в совокупности факт закупки запасных частей у специализированных фирм;

- требования-накладные на запасные части;

- акты о списании материальных затрат с указанием наименований запасных частей, израсходованных при ремонте, их количества, стоимости, норм расхода, направления расходования, счетов бухгалтерского учета, по которым отражены данные операции;

- инвентарные карточки основных средств по форме ОС-6, в которых сделаны отметки о датах проведения ремонта, указаны номера документа и суммы затрат.

Налогоплательщик обратил внимание арбитров на то, что налоговый орган в ходе проверки не затребовал акты по форме КС-3, поэтому они были представлены непосредственно в суд.

И, конечно, весьма предсказуемой является отмена судом решения ИФНС о доначислениях.

К сведению

Если для выполнения ремонта производилось перемещение техники из одного структурного подразделения организации в другое (например, со стройплощадки в ремцех), налоговики могут потребовать еще и накладную на внутреннее перемещение объектов основных средств по форме ОС-2. Вместе с тем, по мнению автора, ее отсутствие не помешает суду поддержать налогоплательщика.

О дефектной ведомости особо

На конкретных примерах мы показали, что дефектная ведомость, по мнению налоговиков, является обязательным документом, причем независимо от способа, которым производился ремонт: силами организации или специализированной фирмы (например, автосервиса). Тем не менее обязанность ее составления законодательством не установлена, что позволяет судам признавать требования инспекций необоснованными. Следовательно, выбор остается за организацией: оформлять дефектные ведомости или защищаться от предъявленных инспекторами претензий в арбитражном суде.

Обратите внимание

Для подавляющего большинства случаев форма дефектной ведомости не утверждена , поэтому налогоплательщик вправе разработать ее самостоятельно и предусмотреть обязанность ее применения в приказе об учетной политике.

Итак, организация может «изобрести» собственную форму дефектной ведомости или воспользоваться одной из существующих, например рекомендованной одним из ведомств для организаций соответствующей отрасли. В частности, в Методических рекомендациях по разработке учетной политики в сельскохозяйственных организациях (утверждены Минсельхозом РФ 16.05.2005) представлены примерные формы ведомости дефектов оборудования и акта о выявленных дефектах оборудования (машин, зданий и сооружений). Кроме того, форма дефектной ведомости имеется в Рекомендациях по экспертному обследованию грузоподъемных машин. Общие положения. РД 10‑112‑1‑04 (одобрены Федеральной службой по технологическому надзору, протокол от 26.04.2004). Еще один вариант дефектной ведомости содержится в Письме Минсельхоза РФ от 10.11.2009 № АС-05-54/7018 .

Представляем один из возможных, по мнению автора, вариантов дефектной ведомости:

Об определениях и пояснениях

Некоторые бухгалтеры испытывают трудности в понимании отдельных терминов. Разобраться поможет ГОСТ 18322-78 «Система технического обслуживания и ремонта техники. Термины и определения» (утвержден Постановлением Госстандарта СССР от 15.11.1978 № 2986 ). В соответствии с этим документом:

Капитальным признается ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановления ресурса изделия (автомобиля, спецтехники) с заменой или восстановлением любых его частей, включая базовые . При этом значение близкого к полному ресурсу устанавливается в нормативно-технической документации;

Текущим является ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей;

Техническое обслуживание включает регламентированные в конструкторской документации операции для поддержания работоспособности или исправности изделия в течение его срока службы. В техническое обслуживание могут входить мойка изделия, контроль его технического состояния, очистка, смазывание, крепление болтовых соединений, замена некоторых составных частей изделия (например, фильтрующих элементов), регулировка и т. д.

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что сведения о проведенном капитальном ремонте должны отражаться в унифицированной форме ОС-6 «Инвентарная карточка учета объекта основных средств».

Предполагается, что поломки устраняются не по гарантии.

Постановлением ФАС МО от 17.11.2010 № КА-А40/13995-10 данное постановление оставлено без изменения.

Для некоторых специфических отраслей предусмотрены свои унифицированные формы дефектной ведомости. Например, Постановлением Госгортехнадзора РФ от 18.06.2003 № 94 введена ведомость дефектов трубопроводов, которая используется для трубопроводов тепловых электростанций, Приказом МЧС РФ от 15.12.2002 № 583 утверждена форма дефектной ведомости, применяемая при обследовании объектов защитных сооружений гражданской обороны, и др.

Под базовой частью понимают основную часть изделия, предназначенную для его компоновки и установки других составных частей. Применительно к автомобилю капитальным ремонтом признается, например, замена двигателя, рамы.