Оценка статистической значимости регрессии кратко. Проверка значимости всего уравнения регрессии в целом

После того как уравнение регрессии построено и с помощью коэффициента детерминации оценена его точность, остается открытым вопрос за счет чего достигнута эта точность и соответственно можно ли этому уравнению доверять. Дело в том, что уравнение регрессии строилось не по генеральной совокупности, которая неизвестна, а по выборке из нее. Точки из генеральной совокупности попадают в выборку случайным образом, по этому в соответствии с теорией вероятности среди прочих случаев возможен вариант, когда выборка из “широкой” генеральной совокупности окажется “узкой” (рис. 15).

Рис. 15. Возможный вариант попадания точек в выборку из генеральной совокупности.

В этом случае:

а) уравнение регрессии, построенное по выборке, может значительно отличаться от уравнения регрессии для генеральной совокупности, что приведет к ошибкам прогноза;

б) коэффициент детерминации и другие характеристики точности окажутся неоправданно высокими и будут вводить в заблуждение о прогнозных качествах уравнения.

В предельном случае не исключен вариант, когда из генеральной совокупности представляющей собой облако с главной осью параллельной горизонтальной оси (отсутствует связь между переменными) за счет случайного отбора будет получена выборка, главная ось которой окажется наклоненной к оси. Таким образом, попытки прогнозировать очередные значения генеральной совокупности опираясь на данные выборки из нее чреваты не только ошибками в оценке силы и направления связи между зависимой и независимой переменными, но и опасностью найти связь между переменными там, где на самом деле ее нет.

В условиях отсутствия информации обо всех точках генеральной совокупности единственный способ уменьшить ошибки в первом случае заключается в использовании при оценке коэффициентов уравнения регрессии метода, обеспечивающего их несмещенность и эффективность. А вероятность наступления второго случая может быть значительно снижена благодаря тому, что априори известно одно свойство генеральной совокупности с двумя независимыми друг от друга переменными – в ней отсутствует именно эта связь. Достигается это снижение за счет проверки статистической значимости полученного уравнения регрессии.

Один из наиболее часто используемых вариантов проверки заключается в следующем. Для полученного уравнения регрессии определяется -статистика - характеристика точности уравнения регрессии, представляющая собой отношение той части дисперсии зависимой переменной которая объяснена уравнением регрессии к необъясненной (остаточной) части дисперсии. Уравнение для определения -статистики в случае многомерной регрессии имеет вид:

где: - объясненная дисперсия - часть дисперсии зависимой переменной Y которая объяснена уравнением регрессии;

Остаточная дисперсия - часть дисперсии зависимой переменной Y которая не объяснена уравнением регрессии, ее наличие является следствием действия случайной составляющей;

Число точек в выборке;

Число переменных в уравнении регрессии.

Как видно из приведенной формулы, дисперсии определяются как частное от деления соответствующей суммы квадратов на число степеней свободы. Число степеней свободы это минимально необходимое число значений зависимой переменной, которых достаточно для получения искомой характеристики выборки и которые могут свободно варьироваться с учетом того, что для этой выборки известны все другие величины, используемые для расчета искомой характеристики.

Для получения остаточной дисперсии необходимы коэффициенты уравнения регрессии. В случае парной линейной регрессии коэффициентов два, по этому в соответствии с формулой (принимая ) число степеней свободы равно . Имеется в виду, что для определения остаточной дисперсии достаточно знать коэффициенты уравнения регрессии и только значений зависимой переменной из выборки. Оставшиеся два значения могут быть вычислены на основании этих данных, а значит, не являются свободно варьируемыми.

Для вычисления объясненной дисперсии значений зависимой переменной вообще не требуются, так как ее можно вычислить, зная коэффициенты регрессии при независимых переменных и дисперсию независимой переменной. Для того чтобы убедиться в этом, достаточно вспомнить приводившееся ранее выражение ![]() . По этому число степеней свободы для остаточной дисперсии равно числу независимых переменных в уравнении регрессии (для парной линейной регрессии ).

. По этому число степеней свободы для остаточной дисперсии равно числу независимых переменных в уравнении регрессии (для парной линейной регрессии ).

В результате -критерий для уравнения парной линейной регрессии определяется по формуле:

.

.

В теории вероятности доказано, что -критерий уравнения регрессии, полученного для выборки из генеральной совокупности у которой отсутствует связь между зависимой и независимой переменной имеет распределение Фишера, достаточно хорошо изученное. Благодаря этому для любого значения -критерия можно рассчитать вероятность его появления и наоборот, определить то значение -критерия которое он не сможет превысить с заданной вероятностью.

Для осуществления статистической проверки значимости уравнения регрессии формулируется нулевая гипотеза об отсутствии связи между переменными (все коэффициенты при переменных равны нулю) и выбирается уровень значимости .

Уровень значимости – это допустимая вероятность совершить ошибку первого рода – отвергнуть в результате проверки верную нулевую гипотезу. В рассматриваемом случае совершить ошибку первого рода означает признать по выборке наличие связи между переменными в генеральной совокупности, когда на самом деле ее там нет.

Обычно уровень значимости принимается равным 5% или 1%. Чем выше уровень значимости (чем меньше ), тем выше уровень надежности теста, равный , т.е. тем больше шанс избежать ошибки признания по выборке наличия связи у генеральной совокупности на самом деле несвязанных между собой переменных. Но с ростом уровня значимости возрастает опасность совершения ошибки второго рода – отвергнуть верную нулевую гипотезу, т.е. не заметить по выборке имеющуюся на самом деле связь переменных в генеральной совокупности. По этому, в зависимости от того, какая ошибка имеет большие негативные последствия, выбирают тот или иной уровень значимости.

Для выбранного уровня значимости по распределению Фишера определяется табличное значение вероятность превышения, которого в выборке мощностью , полученной из генеральной совокупности без связи между переменными, не превышает уровня значимости. сравнивается с фактическим значением критерия для регрессионного уравнения .

Если выполняется условие , то ошибочное обнаружение связи со значением -критерия равным или большим по выборке из генеральной совокупности с несвязанными между собой переменными будет происходить с вероятностью меньшей чем уровень значимости. В соответствии с правилом “очень редких событий не бывает”, приходим к выводу, что установленная по выборке связь между переменными имеется и в генеральной совокупности, из которой она получена.

Если же оказывается , то уравнение регрессии статистически не значимо. Иными словами существует реальная вероятность того, что по выборке установлена не существующая в реальности связь между переменными. К уравнению, не выдержавшему проверку на статистическую значимость, относятся так же, как и к лекарству с истекшим сроком годнос-

Ти – такие лекарства не обязательно испорчены, но раз нет уверенности в их качестве, то их предпочитают не использовать. Это правило не уберегает от всех ошибок, но позволяет избежать наиболее грубых, что тоже достаточно важно.

Второй вариант проверки, более удобный в случае использования электронных таблиц, это сопоставление вероятности появления полученного значения -критерия с уровнем значимости. Если эта вероятность оказывается ниже уровня значимости , значит уравнение статистически значимо, в противном случае нет.

После того как выполнена проверка статистической значимости регрессионного уравнения в целом полезно, особенно для многомерных зависимостей осуществить проверку на статистическую значимость полученных коэффициентов регрессии. Идеология проверки такая же как и при проверке уравнения в целом но в качестве критерия используется -критерий Стьюдента, определяемый по формулам:

и

и

где: , - значения критерия Стьюдента для коэффициентов и соответственно;

- остаточная дисперсия уравнения регрессии;

- остаточная дисперсия уравнения регрессии;

Число точек в выборке;

Число переменных в выборке, для парной линейной регрессии .

Полученные фактические значения критерия Стьюдента сравниваются с табличными значениями ![]() , полученными из распределения Стьюдента. Если оказывается, что , то соответствующий коэффициент статистически значим, в противном случае нет. Второй вариант проверки статистической значимости коэффициентов – определить вероятность появления критерия Стьюдента и сравнить с уровнем значимости .

, полученными из распределения Стьюдента. Если оказывается, что , то соответствующий коэффициент статистически значим, в противном случае нет. Второй вариант проверки статистической значимости коэффициентов – определить вероятность появления критерия Стьюдента и сравнить с уровнем значимости .

Для переменных, чьи коэффициенты оказались статистически не значимы, велика вероятность того, что их влияние на зависимую переменную в генеральной совокупности вообще отсутствует. По этому или необходимо увеличить число точек в выборке, тогда возможно коэффициент станет статистически значимым и заодно уточнится его значение, или в качестве независимых переменных найти другие, более тесно связанные с зависимой переменной. Точность прогнозирования при этом в обоих случаях возрастет.

В качестве экспрессного метода оценки значимости коэффициентов уравнения регрессии можно применять следующее правило – если критерий Стьюдента больше 3, то такой коэффициент, как правило, оказывается статистически значим. А вообще считается, что для получения статистически значимых уравнений регрессии необходимо, чтобы выполнялось условие .

Стандартная ошибка прогнозирования по полученному уравнению регрессии неизвестного значения при известном оценивают по формуле:

Таким образом прогноз с доверительной вероятностью 68% может быть представлен в виде:

В случае если требуется иная доверительная вероятность , то для уровня значимости необходимо найти критерий Стьюдента и доверительный интервал для прогноза с уровнем надежности будет равен ![]() .

.

Прогнозирование многомерных и нелинейных зависимостей

В случае если прогнозируемая величина зависит от нескольких независимых переменных, то в этом случае имеется многомерная регрессия вида:

где: - коэффициенты регрессии, описывающие влияние переменных на прогнозируемую величину.

Методика определения коэффициентов регрессии не отличается от парной линейной регрессии, особенно при использовании электронной таблицы, так как там применяется одна и та же функция и для парной и для многомерной линейной регрессии. При этом желательно чтобы между независимыми переменными отсутствовали взаимосвязи, т.е. изменение одной переменной не сказывалось на значениях других переменных. Но это требование не является обязательным, важно чтобы между переменными отсутствовали функциональные линейные зависимости. Описанные выше процедуры проверки статистической значимости полученного уравнения регрессии и его отдельных коэффициентов, оценка точности прогнозирования остается такой же как и для случая парной линейной регрессии. В тоже время применение многомерных регрессий вместо парной обычно позволяет при надлежащем выборе переменных существенно повысить точность описания поведения зависимой переменной, а значит и точность прогнозирования.

Кроме этого уравнения многомерной линейной регрессии позволяют описать и нелинейную зависимость прогнозируемой величины от независимых переменных. Процедура приведения нелинейного уравнения к линейному виду называется линеаризацией. В частности если эта зависимость описывается полиномом степени отличной от 1, то, осуществив замену переменных со степенями отличными от единицы на новые переменные в первой степени, получаем задачу многомерной линейной регрессии вместо нелинейной. Так, например если влияние независимой переменной описывается параболой вида

![]()

то замена позволяет преобразовать нелинейную задачу к многомерной линейной вида

![]()

Так же легко могут быть преобразованы нелинейные задачи у которых нелинейность возникает вследствие того, что прогнозируемая величина зависит от произведения независимых переменных. Для учета такого влияния необходимо ввести новую переменную равную этому произведению.

В тех случаях, когда нелинейность описывается более сложными зависимостями, линеаризация возможна за счет преобразования координат. Для этого рассчитываются значения ![]() и строятся графики зависимости исходных точек в различных комбинациях преобразованных переменных. Та комбинация преобразованных координат или преобразованных и не преобразованных координат, в которой зависимость ближе всего к прямой линии подсказывает замену переменных которая приведет к преобразованию нелинейной зависимости к линейному виду. Например, нелинейная зависимость вида

и строятся графики зависимости исходных точек в различных комбинациях преобразованных переменных. Та комбинация преобразованных координат или преобразованных и не преобразованных координат, в которой зависимость ближе всего к прямой линии подсказывает замену переменных которая приведет к преобразованию нелинейной зависимости к линейному виду. Например, нелинейная зависимость вида

превращается в линейную вида

Полученные коэффициенты регрессии для преобразованного уравнения остаются несмещенными и эффективными, но проверка статистической значимости уравнения и коэффициентов невозможна

Проверка обоснованности применения метода наименьших квадратов

Применение метода наименьших квадратов обеспечивает эффективность и несмещенность оценок коэффициентов уравнения регрессии при соблюдении следующих условий (условий Гауса-Маркова):

3. значения не зависят друг от друга

4. значения не зависят от независимых переменных

Наиболее просто можно проверить соблюдение этих условий путем построения графиков остатков в зависимости от , затем от независимой (независимых) переменных. Если точки на этих графиках расположены в коридоре расположенном симметрично оси абсцисс и в расположении точек не просматриваются закономерности, то условия Гауса-Маркова выполнены и возможности повысить точность уравнения регрессии отсутствуют. Если это не так, то существует возможность существенно повысить точность уравнения и для этого необходимо обратиться к специальной литературе.

С помощью МНК можно получить лишь оценки параметров уравнения регрессии. Чтобы проверить, значимы ли параметры (т.е. значимо ли они отличаются от нуля в истинном уравнении регрессии) используют статистические методы проверки гипотез. В качестве основной гипотезы выдвигают гипотезу о незначимом отличии от нуля параметра регрессии или коэффициента корреляции. Альтернативной гипотезой, при этом является гипотеза обратная, т.е. о неравенстве нулю параметра или коэффициента корреляции. Для проверки гипотезы используется t- критерий Стьюдента.

Найденное по данным наблюдений значение t- критерия (его еще называют наблюдаемым или фактическим) сравнивается с табличным (критическим) значением, определяемым по таблицам распределения Стьюдента (которые обычно приводятся в конце учебников и практикумов по статистике или эконометрике). Табличное значение определяется в зависимости от уровня значимости и числа степеней свободы, которое в случае линейной парной регрессии равно , n -число наблюдений.

Если фактическое значение t -критерия больше табличного (по модулю), то считают, что с вероятностью параметр регрессии (коэффициент корреляции) значимо отличается от нуля.

Если фактическое значение t -критерия меньше табличного (по модулю), то нет оснований отвергать основную гипотезу, т.е. параметр регрессии (коэффициент корреляции) незначимо отличается от нуля при уровне значимости .

Фактические значения t -критерия определяются по формулам:

![]() ,

,

![]() ,

,

где  .

.

Для проверки гипотезы о незначимом отличии от нуля коэффициента линейной парной корреляции используют критерий:

где r - оценка коэффициента корреляции, полученная по наблюдаемым данным.

Прогноз ожидаемого значения результативного признака Y по линейному парному уравнению регрессии.

Пусть требуется оценить прогнозное значение признака-результата для заданного значения признака-фактора . Прогнозируемое значение признака-результата с доверительной вероятностью равной принадлежит интервалу прогноза:

![]() ,

,

где - точечный прогноз;

t - коэффициент доверия, определяемый по таблицам распределения Стьюдента в зависимости от уровня значимости α и числа степеней свободы ;

Средняя ошибка прогноза.

Точечный прогноз рассчитывается по линейному уравнению регрессии, как:

![]() .

.

Средняя ошибка прогноза определяется по формуле:

.

.

Пример 1.

На основе данных, приведенных в Приложении и соответствующих варианту 100, требуется:

1. Построить уравнение линейной парной регрессии одного признака от другого. Один из признаков, соответствующих Вашему варианту, будет играть роль факторного (Х), другой - результативного . Причинно-следственные связи между признаками установить самим на основе экономического анализа. Пояснить смысл параметров уравнения.

3. Оценить статистическую значимость параметров регрессии и коэффициента корреляции с уровнем значимости 0,05.

4. Выполнить прогноз ожидаемого значения признака-результата Yпри прогнозном значении признака-фактора X, составляющим 105% от среднего уровня X. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал с вероятностью 0,95.

Решение:

В качестве признака-фактора в данном случае выберем курсовую цену акций, так как от прибыльности акций зависит величина начисленных дивидендов. Таким образом, результативным будет признак дивиденды, начисленные по результатам деятельности .

Для облегчения расчетов построим расчетную таблицу, которая заполняется по ходу решения задачи. (Таблица 1)

Для наглядности зависимости Yот X представим графически. (Рисунок 2)

Таблица 1 - Расчетная таблица

1. Построим уравнение регрессии вида: .

Для этого необходимо определить параметры уравнения и .

Определим  ,

,

где - среднее из значений , возведенных в квадрат;

Среднее значение в квадрате.

Определим параметр а 0 :

Получим уравнение регрессии следующего вида:

![]()

Параметр показывает, сколько составили бы дивиденды, начисленные по результатам деятельности при отсутствии влияния со стороны курсовой цены акций. На основе параметра можно сделать вывод, что при изменении курсовой цены акций на 1 руб. произойдет изменение дивидендов в ту же сторону на 0,01 млн. руб.

2. Рассчитаем линейный коэффициент парной корреляции и коэффициент детерминации.

Линейный коэффициент парной корреляции определим по формуле:

![]() ,

,

Определим и :

![]()

Коэффициент корреляции, равный 0,708, позволяет судить о тесной связи между результативным и факторным признаками ![]() .

.

Коэффициент детерминации равен квадрату линейного коэффициента корреляции:

![]()

Коэффициент детерминации показывает, что на вариации начисленных дивидендов зависит от вариации курсовой цены акций, и на - от остальных неучтенных в модели факторов.

3. Оценим значимость параметров уравнения регрессии и линейного коэффициента корреляции по t- критерию Стьюдента. Необходимо сравнить расчетные значения t- критерия для каждого параметра и сравнить его с табличным.

Для расчета фактических значений t -критерия определим :

Оценив параметры a

и b

, мы получили уравнение регрессии, по которому можно оценить значения y

по заданным значениям x

. Естественно полагать, что расчетные значения зависимой переменной не будут совпадать с действительными значениями, так как линия регрессии описывает взаимосвязь лишь в среднем, в общем. Отдельные значения рассеяны вокруг нее. Таким образом, надежность получаемых по уравнению регрессии расчетных значений во многом определяется рассеянием наблюдаемых значений вокруг линии регрессии. На практике, как правило, дисперсия ошибок неизвестна и оценивается по наблюдениям одновременно с параметрами регрессии a

и b

. Вполне логично предположить, что оценка связана с суммой квадратов остатков регрессии. Величина является выборочной оценкой дисперсии возмущений , содержащихся в теоретической модели ![]() . Можно показать, что для модели парной регрессии

. Можно показать, что для модели парной регрессии

где - отклонение фактического значения зависимой переменной от ее расчетного значения.

Если ![]() , то для всех наблюдений фактические значения зависимой переменной совпадают с расчетными (теоретическими) значениями.

Графически это означает, что теоретическая линия регрессии (линия, построенная по функции ) проходит через все точки корреляционного поля, что возможно только при строго функциональной связи. Следовательно, результативный признак у

полностью обусловлен влиянием фактора х.

, то для всех наблюдений фактические значения зависимой переменной совпадают с расчетными (теоретическими) значениями.

Графически это означает, что теоретическая линия регрессии (линия, построенная по функции ) проходит через все точки корреляционного поля, что возможно только при строго функциональной связи. Следовательно, результативный признак у

полностью обусловлен влиянием фактора х.

Обычно на практике имеет место некоторое рассеивание точек корреляционного поля относительно теоретической линии регрессии, т. е. отклонения эмпирических данных от теоретических . Этот разброс обусловлен как влиянием фактора х , т.е. регрессией y по х , (такую дисперсию называют объясненной, так как она объясняется уравнением регрессии),так и действием прочих причин (необъясненная вариация, случайная). Величина этих отклонений и лежит в основе расчета показателей качества уравнения.

Согласно основному положению дисперсионного анализа общая сумма квадратов отклонений зависимой переменной y от среднего значения может быть разложена на две составляющие: объясненную уравнением регрессии и необъясненную:

,

,

где - значения y , вычисленные по уравнению .

Найдем отношение суммы квадратов отклонений, объясненной уравнением регрессии, к общей сумме квадратов:

, откуда

, откуда

. (7.6)

. (7.6)

Отношение части дисперсии, объясненной уравнением регрессии к общей дисперсии результативного признака называется коэффициентом детерминации . Значение не может превзойти единицы и это максимальное значение будет только достигнуто при , т.е. когда каждое отклонение равно нулю и поэтому все точки диаграммы рассеяния в точности лежат на прямой.

Коэффициент детерминации характеризует долю объясненной регрессией дисперсии в общей величине дисперсии зависимой переменной. Соответственно величина характеризует долю вариации (дисперсии) у, необъясненную уравнением регрессии, а значит, вызванную влиянием прочих неучтенных в модели факторов. Чем ближе к единице, тем выше качество модели.

При парной линейной регрессии коэффициент детерминации равен квадрату парного линейного коэффициента корреляции: .

Корень из этого коэффициента детерминации есть коэффициент (индекс) множественной корреляции, или теоретическое корреляционное отношение.

Для того чтобы узнать, действительно ли полученное при оценке регрессии значение коэффициента детерминации отражает истинную зависимость между y и x выполняют проверку значимости построенного уравнения в целом и отдельных параметров. Проверка значимости уравнения регрессии позволяет узнать, пригодно уравнение регрессии для практического использования, например, для прогноза или нет.

При этом выдвигают основную гипотезу о незначимости уравнения в целом, которая формально сводится к гипотезе о равенстве нулю параметров регрессии, или, что то же самое, о равенстве нулю коэффициента детерминации: . Альтернативная гипотеза о значимости уравнения - гипотеза о неравенстве нулю параметров регрессии или о неравенстве нулю коэффициента детерминации: .

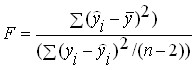

Для проверки значимости модели регрессии используют F- критерий Фишера, вычисляемый как отношение суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы):

, (7.7)

, (7.7)

где k – число независимых переменных.

После деления числителя и знаменателя соотношения (7.7) на общую сумму квадратов отклонений зависимой переменной, F- критерий может быть эквивалентно выражен на основе коэффициента :

.

.

Если нулевая гипотеза справедлива, то объясненная уравнением регрессии и необъясненная (остаточная) дисперсии не отличаются друг от друга.

Расчетное значение F- критерий сравнивается с критическим значением, которое зависит от числа независимых переменных k , и от числа степеней свободы (n-k-1) . Табличное (критическое) значение F- критерия – это максимальная величина отношений дисперсий, которое может иметь место при случайном расхождении их для заданного уровня вероятности наличия нулевой гипотезы. Если расчетное значение F- критерий больше табличного при заданном уровне значимости, то нулевая гипотеза об отсутствии связи отклоняется и делается вывод о существенности этой связи, т.е. модель считается значимой.

Для модели парной регрессии

.

.

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его коэффициентов. Для этого определяется стандартная ошибка каждого из параметров. Стандартные ошибки коэффициентов регрессии параметров определяются по формулам:

, (7.8)

, (7.8)

(7.9)

(7.9)

Стандартные ошибки коэффициентов регрессии или среднеквадратические отклонения, рассчитанные по формулам (7.8,7.9), как правило, приводятся в результатах расчета модели регрессии в статистических пакетах.

Опираясь на среднеквадратические ошибки коэффициентов регрессии, проверяют значимость этих коэффициентов используя обычную схему проверки статистических гипотез.

В качестве основной гипотезы выдвигают гипотезу о незначимом отличии от нуля «истинного» коэффициента регрессии. Альтернативной гипотезой при этом является гипотеза обратная, т. е. о неравенстве нулю «истинного» параметра регрессии. Проверка этой гипотезы осуществляется с помощью t- статистики, имеющей t -распределение Стьюдента:

Затем расчетные значения t- статистики сравниваются с критическими значениями t- статистики, определяемыми по таблицам распределения Стьюдента. Критическое значение определяется в зависимости от уровня значимости α и числа степеней свободы, которое равно (n-k-1), п - число наблюдений, k - число независимых переменных. В случае линейной парной регрессии число степеней свободы равно (п- 2). Критическое значение также может быть вычислено на компьютере с помощью встроенной функции СТЬЮДРАСПОБР пакета Ехсеl.

Если расчетное значение t- статистики больше критического, то основную гипотезу отвергают и считают, что с вероятностью (1-α) «истинный» коэффициент регрессии значимо отличается от нуля, что является статистическим подтверждением существования линейной зависимости соответствующих переменных.

Если расчетное значение t- статистики меньше критического, то нет оснований отвергать основную гипотезу, т. е. «истинный» коэффициент регрессии незначимо отличается от нуля при уровне значимости α . В этом случае фактор, соответствующий этому коэффициенту должен быть исключен из модели.

Значимость коэффициента регрессии можно установить методом построения доверительного интервала. Доверительный интервал для параметров регрессии a и b определяют следующим образом:

![]() ,

,

![]() ,

,

где определяется по таблице распределения Стьюдента для уровня значимости α и числа степеней свободы (п- 2) для парной регрессии.

Поскольку коэффициенты регрессии в эконометрических исследованиях имеют четкую экономическую интерпретацию, доверительные интервалы не должны содержать нуль. Истинное значение коэффициента регрессии не может одновременно содержать положительные и отрицательные величины, в том числе и нуль, иначе мы получаем противоречивые результаты при экономической интерпретации коэффициентов, чего не может быть. Таким образом, коэффициент значим, если полученный доверительный интервал не накрывает нуль.

Пример 7.4. По данным примера 7.1:

а) Построить парную линейную модель регрессии зависимости прибыли от реализации от отпускной цены с использованием программных средств обработки данных.

б) Оценить значимость уравнения регрессии в целом, используя F- критерий Фишера при α=0,05.

в) Оценить значимость коэффициентов модели регрессии, используя t -критерий Стьюдента при α=0,05 и α=0,1.

Для проведения регрессионного анализа используем стандартную офисную программу EXCEL. Построение регрессионной модели проведем с помощью инструмента РЕГРЕССИЯ настройки ПАКЕТ АНАЛИЗА (рис.7.5), запуск которого осуществляется следующим образом:

СервисАнализ данныхРЕГРЕССИЯОК.

Рис.7.5. Использование инструмента РЕГРЕССИЯ

В диалоговом окне РЕГРЕССИЯ в поле Входной интервал Y необходимо ввести адрес диапазона ячеек, содержащих зависимую переменную. В поле Входной интервал Х нужно ввести адреса одного или нескольких диапазонов, содержащих значения независимых переменных Флажок Метки в первой строке – устанавливается в активное состояние, если выделены и заголовки столбцов. На рис. 7.6. показана экранная форма вычисления модели регрессии с помощью инструмента РЕГРЕССИЯ.

Рис. 7.6. Построение модели парной регрессии с помощью

инструмента РЕГРЕССИЯ

В результате работы инструмента РЕГРЕСИЯ формируется следующий протокол регрессионного анализа (рис.7.7).

Рис. 7.7. Протокол регрессионного анализа

Уравнение зависимости прибыли от реализации от отпускной цены имеет вид:

Оценку значимости уравнения регрессии проведем используя F-

критерий Фишера. Значение F-

критерий Фишера возьмем из таблицы «Дисперсионный анализ» протокола EXCEL (рис. 7.7.). Расчетное значение F-

критерия 53,372. Табличное значение F-

критерия при уровне значимости α=0,05

и числе степеней свободы ![]() составляет 4,964. Так как

составляет 4,964. Так как ![]() , то уравнение считается значимым.

, то уравнение считается значимым.

Расчетные значения t -критерия Стьюдента для коэффициентов уравнения регрессии приведены в результативной таблице (рис. 7.7). Табличное значение t -критерия Стьюдента при уровне значимости α=0,05 и 10 степенях свободы составляет 2,228. Для коэффициента регрессии a , следовательно коэффициент a не значим. Для коэффициента регрессии b , следовательно, коэффициент b значим.

После того, как найдено уравнение линейной регрессии, проводится оценка значимости как уравнения в целом, так и отдельных его параметров.

Проверить значимость уравнения регрессии - значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включённых в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной.

Проверка значимости производится на основе дисперсионного анализа.

Согласно идее дисперсионного анализа, общая сумма квадратов отклонений (СКО) y от среднего значения раскладывается на две части - объясненную и необъясненную:

или, соответственно:

Здесь возможны два крайних случая: когда общая СКО в точности равна остаточной и когда общая СКО равна факторной.

В первом случае фактор х не оказывает влияния на результат, вся дисперсия y обусловлена воздействием прочих факторов, линия регрессии параллельна оси Ох и уравнение должно иметь вид.

Во втором случае прочие факторы не влияют на результат, y связан с x функционально, и остаточная СКО равна нулю.

Однако на практике в правой части присутствуют оба слагаемых. Пригодность линии регрессии для прогноза зависит от того, какая часть общей вариации y приходится на объясненную вариацию. Если объясненная СКО будет больше остаточной СКО, то уравнение регрессии статистически значимо и фактор х оказывает существенное воздействие на результат y. Это равносильно тому, что коэффициент детерминации будет приближаться к единице.

Число степеней свободы (df-degrees of freedom) - это число независимо варьируемых значений признака.

Для общей СКО требуется (n-1) независимых отклонений,

Факторная СКО имеет одну степень свободы, и

Таким образом, можем записать:

Из этого баланса определяем, что = n-2.

Разделив каждую СКО на свое число степеней свободы, получим средний квадрат отклонений, или дисперсию на одну степень свободы: - общая дисперсия, - факторная, - остаточная.

Анализ статистической значимости коэффициентов линейной регрессии

Хотя теоретические значения коэффициентов уравнения линейной зависимости предполагаются постоянными величинами, оценки а и b этих коэффициентов, получаемые в ходе построения уравнения по данным случайной выборки, являются случайными величинами. Если ошибки регрессии имеют нормальное распределение, то оценки коэффициентов также распределены нормально и могут характеризоваться своими средними значениями и дисперсией. Поэтому анализ коэффициентов начинается с расчёта этих характеристик.

Дисперсии коэффициентов рассчитываются по формулам:

Дисперсия коэффициента регрессии:

где - остаточная дисперсия на одну степень свободы.

Дисперсия параметра:

Отсюда стандартная ошибка коэффициента регрессии определяется по формуле:

Стандартная ошибка параметра определяется по формуле:

Они служат для проверки нулевых гипотез о том, что истинное значение коэффициента регрессии b или свободного члена a равно нулю: .

Альтернативная гипотеза имеет вид: .

t - статистики имеют t - распределение Стьюдента с степенями свободы. По таблицам распределения Стьюдента при определённом уровне значимости б и степенях свободы находят критическое значение.

Если, то нулевая гипотеза должна быть отклонена, коэффициенты считаются статистически значимыми.

Если, то нулевая гипотеза не может быть отклонена. (В случае, если коэффициент b статистически незначим, уравнение должно иметь вид, и это означает, что связь между признаками отсутствует. В случае, если коэффициент а статистически незначим, рекомендуется оценить новое уравнение в виде).

Интервальные оценки коэффициентов линейного уравнения регрессии:

Доверительный интервал для а: .

Доверительный интервал для b:

Это означает, что с заданной надёжностью (где - уровень значимости) истинные значения а, b находятся в указанных интервалах.

Коэффициент регрессии имеет четкую экономическую интерпретацию, поэтому доверительные границы интервала не должны содержать противоречивых результатов, например, Они не должны включать нуль.

Анализ статистической значимости уравнения в целом.

Распределение Фишера в регрессионном анализе

Оценка значимости уравнения регрессии в целом дается с помощью F- критерия Фишера. При этом выдвигается нулевая гипотеза о том, что все коэффициенты регрессии, за исключением свободного члена а, равны нулю и, следовательно, фактор х не оказывает влияния на результат y (или).

Величина F - критерия связана с коэффициентом детерминации. В случае множественной регрессии:

где m - число независимых переменных.

В случае парной регрессии формула F - статистики принимает вид:

При нахождении табличного значения F- критерия задается уровень значимости (обычно 0,05 или 0,01) и две степени свободы: - в случае множественной регрессии, - для парной регрессии.

Если, то отклоняется и делается вывод о существенности статистической связи между y и x.

Если, то вероятность уравнение регрессии считается статистически незначимым, не отклоняется.

Замечание. В парной линейной регрессии. Кроме того, поэтому. Таким образом, проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

Распределение Фишера может быть использовано не только для проверки гипотезы об одновременном равенстве нулю всех коэффициентов линейной регрессии, но и гипотезы о равенстве нулю части этих коэффициентов. Это важно при развитии линейной регрессионной модели, так как позволяет оценить обоснованность исключения отдельных переменных или их групп из числа объясняющих переменных, или же, наоборот, включения их в это число.

Пусть, например, вначале была оценена множественная линейная регрессия по п наблюдениям с т объясняющими переменными, и коэффициент детерминации равен, затем последние k переменных исключены из числа объясняющих, и по тем же данным оценено уравнение, для которого коэффициент детерминации равен (, т.к. каждая дополнительная переменная объясняет часть, пусть небольшую, вариации зависимой переменной).

Для того, чтобы проверить гипотезу об одновременном равенстве нулю всех коэффициентов при исключённых переменных, рассчитывается величина

имеющая распределение Фишера с степенями свободы.

По таблицам распределения Фишера, при заданном уровне значимости, находят. И если, то нулевая гипотеза отвергается. В таком случае исключать все k переменных из уравнения некорректно.

Аналогичные рассуждения могут быть проведены и по поводу обоснованности включения в уравнение регрессии одной или нескольких k новых объясняющих переменных.

В этом случае рассчитывается F - статистика

имеющая распределение. И если она превышает критический уровень, то включение новых переменных объясняет существенную часть необъяснённой ранее дисперсии зависимой переменной (т.е. включение новых объясняющих переменных оправдано).

Замечания. 1. Включать новые переменные целесообразно по одной.

2. Для расчёта F - статистики при рассмотрении вопроса о включении объясняющих переменных в уравнение желательно рассматривать коэффициент детерминации с поправкой на число степеней свободы.

F - статистика Фишера используется также для проверки гипотезы о совпадении уравнений регрессии для отдельных групп наблюдений.

Пусть имеются 2 выборки, содержащие, соответственно, наблюдений. Для каждой из этих выборок оценено уравнение регрессии вида. Пусть СКО от линии регрессии (т.е.) равны для них, соответственно, .

Проверяется нулевая гипотеза: о том, что все соответствующие коэффициенты этих уравнений равны друг другу, т.е. уравнение регрессии для этих выборок одно и то же.

Пусть оценено уравнение регрессии того же вида сразу для всех наблюдений, и СКО.

Тогда рассчитывается F - статистика по формуле:

Она имеет распределение Фишера с степенями свободы. F - статистика будет близкой к нулю, если уравнение для обеих выборок одинаково, т.к. в этом случае. Т.е. если, то нулевая гипотеза принимается.

Если же, то нулевая гипотеза отвергается, и единое уравнение регрессии построить нельзя.

Для оценки существенности, значимости коэффициента корреляции используется t-критерий Стьюдента.

Находится средняя ошибка коэффициента корреляции по формуле:

Н а

основе ошибки рассчитываетсяt-критерий:

а

основе ошибки рассчитываетсяt-критерий:

Рассчитанное значение t-критерия сравнивают с табличным, найденным в таблице распределения Стьюдента при уровне значимости 0,05 или 0,01 и числе степеней свободы n-1. Если расчетное значение t-критерия больше табличного, то коэффициент корреляции признается значимым.

При криволинейной связи для оценки значимости корреляционного отношения и уравнения регрессии применяется F-критерий. Он вычисляется по формуле:

или

где η – корреляционное отношение; n – число наблюдений; m – число параметров в уравнении регрессии.

Рассчитанное значение F сравнивается с табличным для принятого уровня значимости α (0,05 или 0,01) и чисел степеней свободы к 1 =m-1 и k 2 =n-m. Если расчетное значение F превышает табличное, связь признается существенной.

Значимость коэффициента регрессии устанавливается с помощью t-критерия Стьюдента, который вычисляется по формуле:

где σ 2 а i - дисперсия коэффициента регрессии.

Она вычисляется по формуле:

где к – число факторных признаков в уравнении регрессии.

Коэффициент регрессии признается значимым, если t a 1 ≥t кр. t кр отыскивается в таблице критических точек распределения Стьюдента при принятом уровне значимости и числе степеней свободы k=n-1.

4.3.Корреляционно-регрессионный анализ в Excel

Проведём корреляционно-регрессионный анализ взаимосвязи урожайности и затрат труда на 1 ц зерна. Для этого открываем лист Excel, в ячейки А1:А30 вводим значения факторного признака – урожайности зерновых культур, в ячейки В1:В30 значения результативного признака – затраттруда на 1 ц зерна. В меню Сервис выберем опцию Анализ данных. Щелкнув левой кнопкой мыши по этому пункту, откроем инструмент Регрессия. Щелкаем по кнопке OK, на экране появляется диалоговое окно Регрессия. В поле Входной интервал У вводим значения результативного признака (выделяя ячейки В1:В30), в поле Входной интервал Х вводим значения факторного признака (выделяя ячейки А1:А30). Отмечаем уровень вероятности 95%, выбираем Новый рабочий лист. Щелкаем по кнопке OK. На рабочем листе появляется таблица «ВЫВОД ИТОГОВ», в которой даны результаты вычисления параметров уравнения регрессии, коэффициента корреляции и другие показатели, позволяющие определить значимость коэффициента корреляции и параметров уравнения регрессии.

|

ВЫВОД ИТОГОВ | ||||||||

|

Регрессионная статистика | ||||||||

|

Множественный R | ||||||||

|

R-квадрат | ||||||||

|

Нормированный R-квадрат | ||||||||

|

Стандартная ошибка | ||||||||

|

Наблюдения | ||||||||

|

Дисперсионный анализ | ||||||||

|

Значимость F | ||||||||

|

Регрессия | ||||||||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y-пересечение | ||||||||

|

Переменная X 1 | ||||||||

В данной таблице «Множественный R» - это коэффициент корреляции, «R-квадрат» - коэффициент детерминации. «Коэффициенты: Y-пересечение» - свободный член уравнения регрессии 2,836242; «Переменная Х1» – коэффициент регрессии -0,06654. Здесь имеются также значения F-критерия Фишера 74,9876, t-критерия Стьюдента 14,18042, «Стандартная ошибка 0,112121», которые необходимы для оценки значимости коэффициента корреляции, параметров уравнения регрессии и всего уравнения.

На основе данных таблицы построим уравнение регрессии: у х =2,836-0,067х. Коэффициент регрессии а 1 =-0,067 означает, что с повышением урожайности зерновых на 1 ц/га затраты труда на 1 ц зерна уменьшаются на 0,067 чел.-ч.

Коэффициент корреляции r=0,85>0,7, следовательно, связь между изучаемыми признаками в данной совокупности тесная. Коэффициент детерминации r 2 =0,73 показывает, что 73% вариации результативного признака (затрат труда на 1 ц зерна) вызвано действием факторного признака (урожайности зерновых).

В таблице критических точек распределения Фишера - Снедекора найдём критическое значение F-критерия при уровне значимости 0,05 и числе степеней свободы к 1 =m-1=2-1=1 и k 2 =n-m=30-2=28, оно равно 4,21. Так как рассчитанное значение критерия больше табличного (F=74.9896>4,21), то уравнение регрессии признаётся значимым.

Для оценки значимости коэффициента корреляции рассчитаем t-критерий Стьюдента:

В таблице критических точек распределения

Стьюдента найдём критическое значениеt-критерия

при уровне значимости 0,05 и числе степеней

свободы n-1=30-1=29,

оно равно 2,0452. Так как расчётное значение

больше табличного, то коэффициент

корреляции является значимым.

таблице критических точек распределения

Стьюдента найдём критическое значениеt-критерия

при уровне значимости 0,05 и числе степеней

свободы n-1=30-1=29,

оно равно 2,0452. Так как расчётное значение

больше табличного, то коэффициент

корреляции является значимым.